負債高達8億訴訟多達30起 上蔬永輝申請破產清算

繼前不久永輝超市(601933.SH)“銷售人員直接腳踩凍貨上行走”引發熱議后,這幾天永輝超市參股的“上蔬永輝宣布破產”,又再一次把永輝超市推上了風口浪尖。

12月8日,永輝超市發公告稱,近日,參股公司上海上蔬永輝生鮮食品有限公司(下稱“上蔬永輝”)以不能清償到期債務、明顯缺乏清償能力為由向上海市第三級中級人民法院申請破產清算。

永輝超市在公告中表示,截至2019年底,對上蔬永輝的長期股權投資帳面凈值為0元,上蔬永輝的破產清算不會對永輝超市2020年以及以后年度的投資收益產生影響。

另外,截至公告日,上蔬永輝及其子公司尚欠永輝超市251.22萬元款項未結清,該款項預計在上蔬永輝破產清算后收回的可能性極小,永輝超市將對該款項全額計提減值準備。

對于永輝超市來說,盡管250萬的計提減值不足以撼動其投資收益,但是在面對線下頻頻閉店線上轉型“遇阻”時,作為“生鮮之王”的永輝超市也是危機四伏。

截至12月9日,永輝超市報收7.53元/每股。而今年4月28日,其股價一度沖到高位,達11.07元/股。相比于今年4月底的高位,近半年時間,永輝超市股價接近腰斬。

融資已至C輪年營業額超10億,負債卻高達8億訴訟多達30起

上蔬永輝官網顯示,公司成立于2013年12月,是一家經營生鮮菜市場為主的混合所有制企業。截至2018年9月,上蔬永輝共擁有28家門店,覆蓋上海12個區,每日每店服務客戶2000+,日成交逾5萬次,全年營業額超過10億元,全市會員數突破35萬。

據天眼查APP顯示,上海上蔬農副產品有限公司為上蔬永輝的第一大股東,持股比例為39.29%;永輝超市為第二股東,持股32.14%。

此外,上蔬永輝已經完成C輪融資,且投資方為永輝超市。2015年的B輪融資額為3億元,投資方包括摩根士丹利和鼎暉投資。

2019年7月,上蔬永輝CEO賴優福在接受億歐網專訪時表示,預計5-8年后,上蔬永輝可達到200-300家菜市場的布局。

然而,永輝超市的公告中提及,截至10月31日,上蔬永輝賬面資產總計7.33億元,負債總計8.59億元,所有者權益-1.26億元。截至11月18日,上蔬永輝現有在職職工七百余名;因拖欠供應商貨款引發多起訴訟,已經判決或調解的供應商訴訟31起,涉及訴訟標的總計2844.47萬元;未結訴訟36起,涉及標的金額3946.64萬元;涉強制執行案件8起。

貓妹昨天探訪了上蔬永輝(嘉善店),店內確實處于清算狀態,除了有少許新鮮瓜果蔬菜外,其他貨架均已經清空,并且營業員也只有3-4名。

據售貨員表示,關于公司破產也是上個星期才知道,此前一直沒聽到消息,嘉善店已經開了6年,此前門店一年能賺200-300萬左右,然而在擁有價格優勢的情況下,超市周圍的購買力還是不夠。

根據嘉善店門口貼出的公告,截至12月9日,上蔬永輝在全上海市范圍內有32家經營網點,目前仍開門營業的有24家。

永輝mini開店匆匆關店也匆匆,永輝云創被賣出又買進仍舊虧損

作為“農改超”開創者的永輝超市成立于2001年,由張軒松、張軒寧兩兄弟共同創立。永輝超市之所以能在幾十年的發展中成為零售行業的龍頭,除了搭乘了行業的順風車以外,還有以直采為競爭優勢的“永輝模式”。

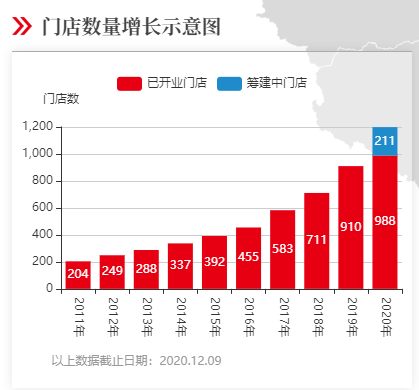

近年來,永輝超市的門店數量呈逐年遞增趨勢。官網數據顯示,截止到2020年12月9日,永輝超市大店已開業988家,籌建中門店數量為211家,經營面積超過750萬平方米,覆蓋國內29個省份。

普通線下門店,即大賣場模式一直是永輝超市長期以來穩固的增長點。但是,由于消費者需求不斷個性化,“小型化”和“近場化”成為了零售渠道的新特點。因此,mini小店成為了各大超市巨頭迅速布局的新戰場。

2018年末,永輝超市開始嘗試mini店模式。2019年以來mini店一路高歌猛進,以平均每天新開業1.5家的速度,全年開出573家。

貓妹探訪過永輝mini店,看上去更像是永輝超市的縮小版,同眾多競爭的小店相比,并無mini店特色。

2019年永輝財報顯示,永輝mini虧損2億元左右。2020上半年,永輝mini更是僅新開門店16家,但閉店卻高達88家,單店經營面積也同比縮減8%至448.5平方米。

線下門店發展遇挫折,線上領域也是困難重重。

今年受疫情影響,消費者在線上購買的習慣逐漸擴大。其實,永輝超市是較早拓展線上業務的零售企業之一,但結果并不理想。

早在2015年,永輝超市便成立永輝云創,2016年獲得今日資本投資,2018年騰訊也作為戰投參與其中,持股15%。

然而,自從問世后,永輝云創就面臨著連年虧損的尷尬境地。2016-2019年期間,永輝云創分別虧損1.16億元、2.67億元、9.45億元、12.88億元。母公司永輝超市終于不堪重負,因此在2018年以3.9億元賣出永輝云創20%的股權,同時云創營收數據也不再并入永輝超市報表。

有意思的是,或許受今年疫情導致線上購物暴增的影響,今年8月份,永輝超市又把永輝云創20%的股權回購回來,成為永輝云創第一大股東,重新擁有永輝云創的管理和經營權。不過,永輝云創仍處于經營虧損狀態。

常年增收不增利,食品質量屢登“黑榜”

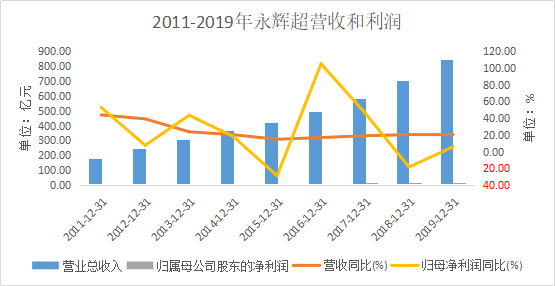

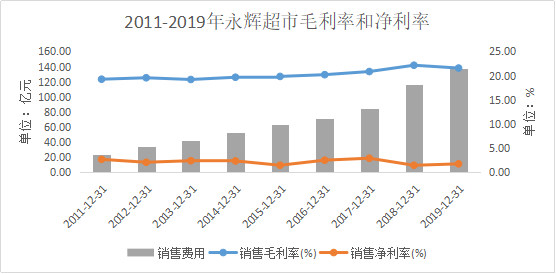

根據貓妹統計,近年,永輝超市的營收呈現逐年遞增趨勢,保持在每年平均20%的同比增速,2011年的營收額與2019年的相比,增長近5倍。而歸母凈利潤則呈現平緩的增長趨勢,甚至有些年度出現了負增長。

近年來,永輝超市的毛利率基本處于20%左右,而銷售凈利率則處于緩緩遞減的趨勢,2017-2019年期間為2.88%、1.41%和1.71%。

值得一提的是,永輝超市的銷售費用卻呈現逐年遞增的趨勢,特別是2019年達到了137.82億元,占營業成本的20.7%。

如此高速增長的銷售費用與永輝超市不斷開店有關,特別是近年在mini小店的投入。同時,高銷售費用也是永輝超市近年增收不增利的原因。

此外,一直把生鮮質量放在第一位的永輝超市,近年卻因為質量問題頻頻上榜。

今年3月27日,福建省市場監管局發布的第9期食品安全監督抽檢信息公告顯示,福建永輝超市多家門店在8天內有6批次食品因抽檢不合格被通報。此外,永輝超市還因質量安全問題被安徽、貴州、浙江等多地市場監督管理部門“點名”。

面對云創的持續虧損、mini小店的模式混亂以及對外投資的失利,“生鮮一哥”永輝在失去“零售黃金期”的保護后似乎有些力不從心。(王曉楠)

責任編輯:hnmd003