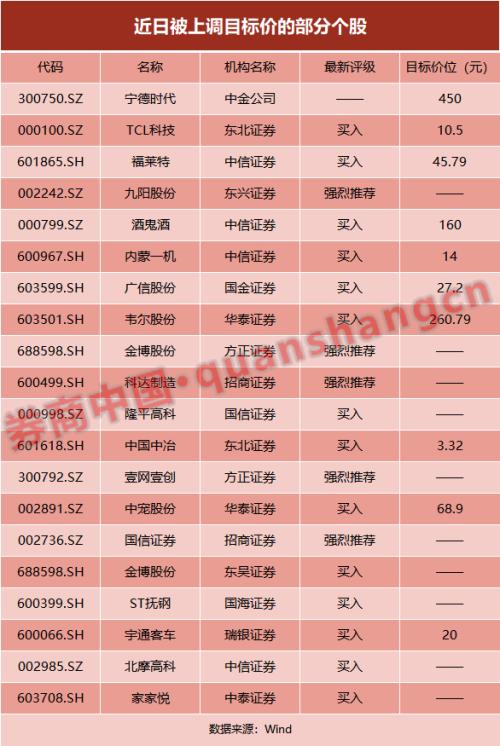

3家券商調高對寧德時代目標價 25只個股被提高評級

12月30日,寧德時代大漲10.39%,市值增加745億,總市值正逼近8000億元大關。當日,多家機構上調了對寧德時代的目標價,其中中金公司(75.27 +7.22%,診股)更是大幅上調寧德時代目標價至450元。

券商中國記者據Wind和東方財富(31.00 +7.16%,診股)Choice數據統計發現,最近10天,賣方研究機構至少提高25只個股的評級;基本面是股價上漲的重要支撐,除了上調個股評級外,近3日至少有23家上市公司被研究機構上調業績預測。

3家券商調高對寧德時代目標價

12月30日早間,中金公司分析師曾韜等發布報告稱,寧德時代擬投不超過390億元建設鋰電產能,測算將在未來2-4年內合計新增產能約120-150GWH。考慮到短期行業景氣度提速,中長期預期全面提升,上調寧德時代目標價至450元,較30日收盤價高出逾32%。按照450元的股價計算,寧德時代的市值將過萬億元。

與此同時,中金公司分別上調該公司2020年、2021年利潤預測4%和10%,至54.7億元和80.3億元。

這份研報的由頭是,12月29日晚間,寧德時代公告稱擬投資不超390億元建設三個電池制造基地,包括擬在四川省宜賓市臨港經濟技術開發區內投資擴建動力電池宜賓制造基地項目,項目總投資不超過100億元;擬在福建省寧德市福鼎市投資建設動力電池生產基地,項目總投資不超過170億元;擬在江蘇省溧陽市中關村(6.89 +3.14%,診股)高新區內投資建設江蘇時代動力及儲能鋰電池研發與生產項目(四期),項目總投資不超過120億元。

曾韜在此前的研報中指出,寧德時代2020年累計公告合計不超過730億元產能建設,超過了歷史的投資總合,產能全面提速。對政策體系的進一步樂觀預期下,預計2025年全球動力電池裝機需求或可達到1300GWh以上,需求爆發下,高質量的供給相對稀缺,寧德時代有能力穩定匹配全球一線車企需求,預計中長期將維持25%-30%的全球龍頭份額地位。

券商中國記者梳理wind發現,12月30日有3家券商針對寧德時代發布了研報,除了中金公司外,中信證券(29.40 +3.16%,診股)和東吳證券(9.86 +2.60%,診股)均維持“買入”評級。東吳證券研報預計寧德時代2021年國內份額將恢復至50%以上,動力及儲能出貨100gwh以上,同比翻番。預計公司2020年至2022年歸母凈利潤分別為52億、97億、135.7億元,同比增幅分別達到14%、87%、40%,EPS分別為2.23、4.16、5.82元,給予寧德時代21年95倍PE,對應目標價395.2元,維持“買入”評級。

至少25只個股被提高評級

券商中國記者據Wind和東方財富Choice數據統計發現,包括寧德時代在內,近10日以來,賣方研究機構共對25只個股提高評級。

據Wind不完全統計,其中12月30日,東興證券(13.32 +3.98%,診股)對九陽股份(32.04 +1.78%,診股)(002242.SZ)的評級由“推薦”提升至“強烈推薦”,中信證券對福萊特(39.90 +10.01%,診股)(601865.SH)的評級由“增持”提至“買入”,目標價45.79元;12月28日,中信證券對個股酒鬼酒(156.50 +1.63%,診股)(000799.SZ)和內蒙一機(12.16 +0.25%,診股)(600967.SH)的評級由“增持”提升至“買入”,目標價位分別是160元和14元;12月27日,華泰證券(18.01 +2.86%,診股)對韋爾股份(231.10 +1.64%,診股)(603501.SH)的評級由“增持”提升至“買入”,目標價位260.79元。

華泰證券研報分析預計韋爾股份2020/2021/2022年EPS為2.82/4.06/5.15元,參考Wind一致預期可比公司平均2021年PE均值67.62倍,考慮到韋爾對TDDI業務收購整合的進程以及貿易摩擦、疫情對安卓陣營光學升級速度帶來的不確定性,基于審慎原則給予5%折價,對應2021年64.23倍預期PE,目標價260.79元,首次覆蓋給予買入評級。

方正證券(10.37 +9.97%,診股)和東吳證券均于近日提升了對金博股份(216.28 -2.57%,診股)(688598.SH)的評級,前者在本月24日將該個股由“推薦”提升至“強烈推薦”,后者于23日將其由“增持”變為“買入”。

東方財富choice數據統計,12月中旬以來,三全食品(25.95 +4.30%,診股)、中寵股份(57.49 +1.93%,診股)、海格通信(10.83 +1.31%,診股)、華潤微(62.49 -6.23%,診股)、ST宏盛(14.70 -2.00%,診股)等5只個股也被一些研究機構提高了評級。

電子、消費、新能源龍頭企業受青睞

券商中國記者發現,機構上調目標價的企業聚集在消費、電子、工業等領域的龍頭企業。

當前,半導體國產替代已經成為長期確定發展趨勢,國產芯片行業的優質企業將得到更多的發展機遇,也更受市場的關注。

華潤微和韋爾股份都是半導體行業的龍頭企業,12月16日,國元證券(8.96 +3.58%,診股)發布了關于華潤微(688396.SH)的深度報告,認為這一輪功率半導體景氣度上行力度和持續性更強,主要因為基站、汽車、光伏、手機等多領域均進入放量期,公司中短期受益于產能短缺導致各環節價格上調,長期受益于中高端產品放量、產品化提升和制造成本持續改善帶來的整體毛利率提升。預計2020—2022年,該公司歸母凈利潤韋9.93、14.40、17.51元,做出“買入上調”評級。

行業深刻影響著公司的業績,消費行業是長期大牛股的集中營,醫藥、醫療健康、釀酒、食品飲料、家電、汽車、旅游休閑、日用品等行業的頭部公司都是投資者正向爭搶的標的。梳理來看,機構近期上調目標價的個股有三成來自日常消費和可選消費行業,比如食品飲料企業三全食品、酒鬼酒,商業貿易企業家家悅(21.30 +0.38%,診股),車企宇通客車(16.92 +0.24%,診股),以及家用電器企業九陽股份等。

就拿酒鬼酒來說,一方面,得益于國家加大內循環帶來的機會,以及經濟恢復帶來的場景優化和提升,優質白酒企業是國內外資產配置的核心資產;另一方面,高端白酒品牌茅臺股價較高,其他白酒品牌是否有崛起的機會,有待繼續觀望。隨著中糧入主酒鬼酒,公司發展進入快車道,中信證券研報稱其改革推進順利,未來高增可期。

近3日有23家公司被上調業績預測

基本面是股價上漲的重要支撐,除了上調個股評級外,很多研究機構近日還上調了一些上市公司的年度業績預測。

Wind數據顯示,12月28日至30日這三天,研究機構共上調了23家上市公司的盈利預測。

其中,上市公司山西汾酒(375.29 +3.14%,診股)一口氣被8家研究機構上調業績預測,分別為中信證券、中信建投(42.00 +3.32%,診股)、國泰君安(17.53 +2.28%,診股)、安信證券、方正證券、國盛證券等。方正證券28日發布的研報顯示,汾酒是清香品類龍頭,品牌優勢突出;能夠大規模吸引經銷商進行全國覆蓋;青花30資源聚焦,帶動青花20增長,玻汾放量,公司繼續享受次高端和高線光瓶酒雙重價位紅利;改革釋放經營活力,未來有望延續高彈性增長。預計20-22年EPS分別為3.28/4.15/5.06元,對應PE分別為109/86/71倍,維持“強烈推薦”評級。

此外,凱普生物(37.58 -1.31%,診股)被國海證券(5.86 +3.17%,診股)和太平洋(4.08 +3.82%,診股)證券2家機構上調業績預測,格林美(6.99 +0.72%,診股)、京東方A(6.00 +0.67%,診股)、精研科技(52.81 +7.32%,診股)、美吉姆(5.63 +0.90%,診股)、中航重機(25.00 +8.18%,診股)等多家上市公司被上調了業績預測。最新被上調股價的寧德時代,也被東吳證券上調了業績預測。

責任編輯:hnmd003