買量成本拉低增速 吉比特三個月股價跌去4成

11月19日,據吉比特(603444.SH)公告顯示,股東大會正式通過《關于公司向激勵對象首次授予股票期權的預案》,具體內容為,向49名高管及核心技術(業務)人員授予69萬份股票期權,行權價格為407.09元。

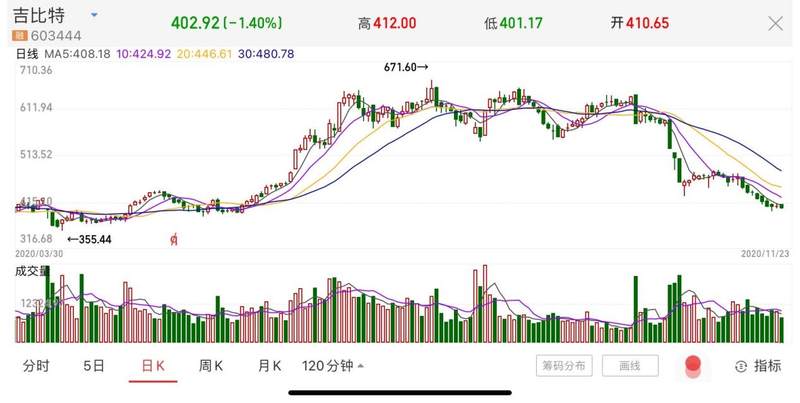

值得一提的是,截至11月23日收盤,吉比特股價僅402.92元,當日跌幅1.4%,換句話說,已經跌破了股權激勵的認購價,對于互動平臺上投資者對近期股價的質疑,董秘也只表示將“持續提升經營業績”。

事實上,三季報前后,沒能交出一份讓投資者滿意的業績報告,這也使得吉比特三天收獲了兩個跌停板,從10月21日至今,公司市值已跌去超過133億。

據了解,股權激勵的業績考核標準要求,以2019年業績為基準,2020年-2022年公司營業收入增長率分別不低于20%、40%和60%,凈利潤增長率分別不低于15%、25%和35%。不過從歷史公開數據來看,8年中只有3年營收增速超過20%,在疫情紅利退去、新上線游戲未能達到預期的情況下,吉比特的凈利潤同比增長率已有50.95%下降至18.62%。

《蝸牛》拖累業績,吉比特3個月股價跌去4成

早在6月《最強蝸牛》(以下簡稱:《蝸牛》)上線之前,吉比特就在B站、微博、抖音等流量平臺投放了大量的廣告,就貓妹當時的體驗來說,只要登陸上述平臺,基本上很難忽視《蝸牛》的廣告,幾乎每頁都頻繁出現,最終在前期瘋狂買量的情況下,游戲上線確實小火了一下。

不過,小半年過去,同期的《江南百景圖》憑借古風二次元成功出圈,而《蝸牛》卻在買量成本的拖累下拉低了吉比特整體業績增幅。

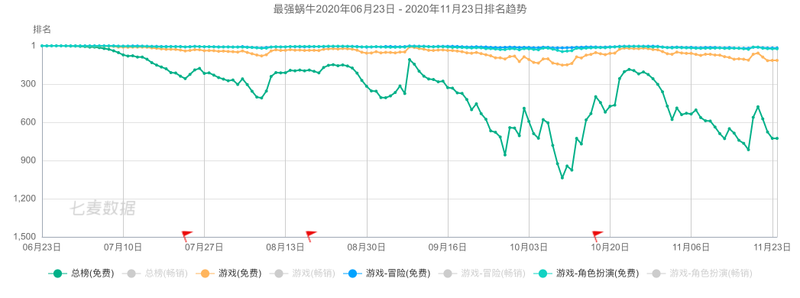

據七麥數據顯示,《蝸牛》實在算不上是爆款游戲,僅在游戲上線前期短暫的由于買量效應占據IOS游戲榜前列的位置。《蝸牛》屬于放置類休閑游戲,不需要占用玩家大量時間進行戰斗,離線掛機時間也能獲得收益,因此10月22日開啟“蝸牛嘉年華”前一周左右的時間,部分玩家重回游戲讓《蝸牛》排名略有上升,但整體來說,《蝸牛》對于玩家的吸引度是走在下坡路上的。

10月23日,吉比特公布了三季報,據公告顯示,公司分別實現營業收入、凈利潤20.5億、7.95億,同比增長31.79%、18.62%,表面看起來有不錯的正向增長,而對比同期三七互娛、游族網絡、電魂網絡等游戲公司來看,漲幅并不具有優勢。

上半年受疫情宅家消費影響,游戲公司普遍業績有所增長,吉比特也不例外,一季報時凈利潤同比增長50.95%,股價在8月初時達到歷史最高點的671.6元,而三季報時整體凈利潤增長已降至18.62%,23日收盤價較最高點已跌去4成。

半年報中,吉比特凈利潤增速遠低于營收增速,對此公司解釋為“青瓷數碼新游戲上線,前期營銷推廣投入大導致虧損,公司按權益法確認投資損失”,而青瓷數碼為《蝸牛》的研發和運營商,吉比特持有其36.91%股權,并未達到并表要求,同時上半年,吉比特本身并沒有新游戲發行。

從財報的具體項目來看,上半年吉比特對青瓷數碼確認了4259.15萬的投資損失,以持股比例倒推計算青瓷數碼整體虧損約1.15億,而這基本都要歸于《蝸牛》上線前后的推廣費用支出。

到三季報時,吉比特開始利用本身的流量池為《蝸牛》提供推廣服務,這也導致凈利潤增速繼續遠低于營收增速,同時這還導致公司營業成本同比上升139.16%。

最新數據來看,吉比特確認的于聯營、合營企業的投資收益已經轉正,也就是說《蝸牛》已經迎來了盈利期,但前期對于買量的超額投入使得業績增速難以優于同行,僅靠疫情遺留的流量紅利并沒能阻止投資者“用腳投票”。

休閑游戲買量性價比低,吉比特繼續“啃老本”

事實上,買量是游戲公司的常態,一方面通過向多方流量平臺投放宣傳廣告,另一方面再通過出售游戲中的廣告位和日后玩家付費充值來拉平買量成本,但最終還是游戲本身能否留存新玩家以及如何吸引玩家付費才是游戲盈利的關鍵,那么早期的買量投入便成為風險極高的沉沒成本,對此市場上也充滿此起彼伏的質疑聲。

11月初時,游戲板塊普遍下跌,從機構研報等方面來看,對于買量成本的必要性的擔憂是主要原因之一。

游戲買量市場維持著本身的供需平衡關系,其中單一市場內目標玩家數量為供應方,而游戲公司對于廣告投放的目標玩家數量為需求方,當某一類游戲扎堆出現推高市場需求后,一方面會導致廣告投放平臺提高該類型游戲的廣告定價,另一方面也導致目標玩家對該品類廣告敏感度降低,從而降低轉化率,最終游戲公司的買量效益隨之下降。

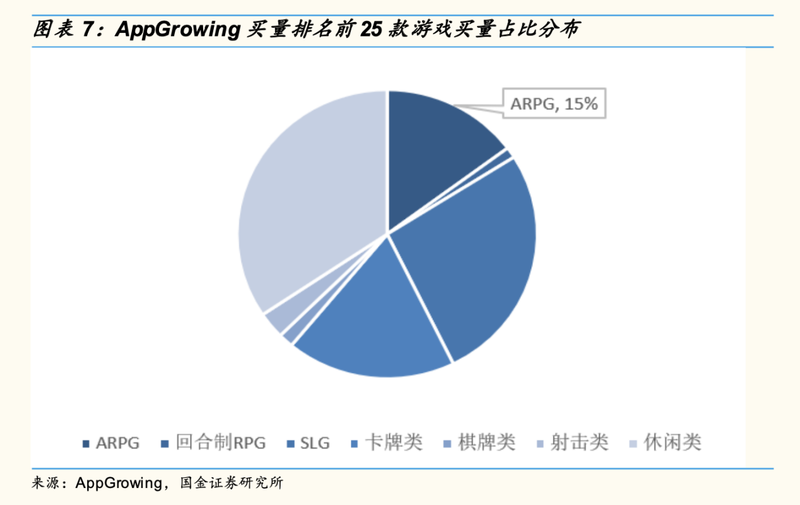

據國金證券援引AppGrowing數據顯示,在買量排名前25的游戲中,占比最大的是休閑類游戲,換句話說,休閑類游戲的內卷程度非常高,其買量性價比可能是最低的。

吉比特的核心IP依然是《問道》,并于2016年推出了《問道手游》,直到2019年末,公司流水收入前三名的游戲分別為《問道手游》、《問道》和《不可思議迷宮》,流水收入分別為24.87億、7.28億和1.23億,對于《問道》IP的依賴程度不言而喻。

而2019年前三季度在新游戲不僅難以貢獻利潤還需要巨額買量投入的情況下,吉比特的增長還是由于《問道》等老游戲玩家活躍度的上升,由于《蝸牛》的上線及后續的推廣工作,加之疫情宅家紅利的流逝,吉比特凈利潤增速由50%拉低至18%。目前《蝸牛》已經基本不具有爆款的潛質了,而已經轉入盈利期后,就看隨著游戲生命周期的推進,《蝸牛》還能給吉比特帶來多少現金流。

而9月以來,吉比特自身也先后推出了新放置類手游《不朽之旅》和Roguelike+ARPG手游《魔淵之刃》,不意外的是,三季報中,吉比特的銷售費用環比增長93.52%,具體投入產出效果還待年末見分曉,貓妹也將持續關注。(徐曉春)

責任編輯:hnmd003

相關閱讀

-

-

-

物流行業難點暴露:運力資源分散 標準化、信息化程度不高等成行業痛點

11月21日,在2020(第十八屆)中國物流企業家年會上,眾多從業者表示物流運力資源分散,標準化、信息化程...

2020-11-23 -

-

-