負債端業績提振 2021年保險業業績有望迎來持續復蘇

今年以來,受疫情影響,保險行業整體表現不佳。同花順數據顯示,年初至12月2日收盤,申萬二級保險行業指數上漲8.97%,而同期滬深300指數則上漲23.69%。而A股上市險企股價也呈現分化局勢,截至12月2日收盤,新華保險、中國人壽、中國平安、中國太保的年內漲幅分別為29.71%,21.74%,8.65%,3.81%。

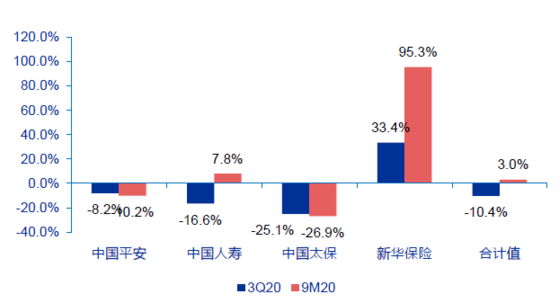

上市險企新單(季報口徑)原保費收入增速分化

數據來源:公司公告,申萬宏源研究

不過,保險行業近日迎來一波上揚行情,11月初至今申萬二級保險行業指數漲幅高達16.57%。長期來看,機構普遍認為保險行業的長期需求趨勢不變,2021年業績有望迎來持續復蘇。

不少機構認為,2021年險企開門紅大概率將超過預期,從而拉動一季度乃至全年業績提升。

從外部環境來看,申萬宏源表示,2020年至今,全市場1年期理財產品預期年收益率平均約為3.99%,處于歷史較低水平。競品收益率仍處于歷史較低水平將有利于開門紅年金型產品銷售。與此同時,M2同比增速底部企穩,利好年金險外部銷售環境。

中銀證券也表示,2021年上市險企開門紅節奏更加積極,業績有望量價超預期。不少險企相較往年提前1月有余開展開門紅銷售,籌備時間重組,有望有效促進開門紅銷售規模提升。

同時,今年以來多項改革新規落地,為保險業產品與服務創新提供新動力。重疾定義及發生率新規落地,或帶動2021年上半年銷售的提升。長期醫療險費率可調,健康險供給側進一步豐富。車險簡政放權,車險附加費用率也大力下調。此外,申萬宏源指出,2018年開始試點的稅延養老險業務成效低于預期,預計推廣力度將進一步增大,或將繼續催化保險板塊估值。

從具體細分行業來看,健康、養老或成長期重要增量。興業證券指出,健康險近年來的保費增速基本在20%以上,預計將繼續作為壽險新單保費增長的重要推動力。養老方面,大多龍頭險企均已布局商業養老產業鏈,“養老年金+養老地產+長期護理”產業鏈雛形初現,率先布局的公司獲得先發優勢。

對于資產端業績,部分機構則持謹慎樂觀態度。華創證券指出,2021年險資投資配置壓力和機會并存。一方面,2021年上半年準備金折現率仍處于比較陡峭下行區間,對于利潤端造成壓力,險企投資端和利潤端面臨不確定性。而在投資收益方面,信用風險多發,非標和債權型投資面臨一定減值壓力。不過,權益投資利好政策長期提升和穩定投資收益率水平,或將對沖利率下行產生的潛在風險。

平安證券則表示,當前長債利率觸底回升,緩解險企到期資產再配置與新增資產配置壓力。目前主要險企固收類資產占比平均約70%-75%,其中債券投資約40%-45%。2020年十年期國債收益率一度下降至4月的2.5%左右。5月起企穩回升,目前已至3.3%,較低點回升80bps。而短期貨幣政策將繼續維持中性趨勢,利率下行風險不大。

業內人士指出,目前保險板塊的整體估值仍低于中樞。興業證券表示,3%以上的十年期國債收益率對于估值能夠提供有效支撐,而明年負債端改善有望為板塊帶來估值提升。長期來看保險行業仍有較大的增加空間,政策的推動有望加速行業發展,低估值下保險板塊長期配置價值更加顯著。(羅逸姝)

責任編輯:hnmd003