途牛多次違規(guī)收集個人信息被點名 被下架后仍可下載

近日,途牛因涉嫌違規(guī)收集個人信息被工信部點名。隨后,途牛方面向藍鯨TMT記者回應(yīng)稱,正在針對相應(yīng)問題進行整改和修復(fù)。但截至目前,途牛App仍可在應(yīng)用商店下載。

據(jù)了解,途牛涉嫌違規(guī)收集個人信息問題并非首次被點名。對此,北京市中聞律師事務(wù)所合伙人趙虎表示,如果在規(guī)定時間內(nèi)要求涉事單位整改但未整改,市場監(jiān)督管理部門可以對其進行查處,要求限期改正,以及罰款,甚至可以吊銷營業(yè)執(zhí)照。

近年來,途牛的日子并不好過,起初途牛頂著美股市場第一支專注于在線休閑旅游中國公司的光環(huán)上市,但上市以來途牛的業(yè)績一直呈現(xiàn)虧損局面,高管頻頻出走,股價一跌再跌,二股東于去年也已易主。

業(yè)內(nèi)人士表示,途牛產(chǎn)品結(jié)構(gòu)單一,為擴張走上“燒錢”之路,目前消費者端具有旅游消費新需求,若不能拿出有吸引力的產(chǎn)品,或留給途牛的時間不多了。

途牛因信息安全問題多次被點名,被下架后仍可下載

根據(jù)工信部通報稱,在近期檢測中,發(fā)現(xiàn)天涯社區(qū)、大麥、途牛旅游、VIP陪練、脈脈5家企業(yè)在APP不同版本中反復(fù)出現(xiàn)同類問題,將依法暫停其違規(guī)行為,予以直接下架處理。

據(jù)了解,途牛旅游存在違規(guī)收集個人信息問題,強制用戶使用定向推送功能,App強制、頻繁、過度索取權(quán)限問題。

針對這一事件,途牛旅游對藍鯨TMT記者回應(yīng)稱,關(guān)注到工業(yè)和信息化部信息通信管理局最新通報的信息,對因相關(guān)問題導(dǎo)致的用戶體驗不良表示誠摯道歉,對通報涉及的相關(guān)問題非常重視,正在針對相應(yīng)問題進行整改和修復(fù)。

工信部在通報中稱,依據(jù)《網(wǎng)絡(luò)安全法》、《電信和互聯(lián)網(wǎng)用戶個人信息保護規(guī)定》(工信部令第24號)、《移動智能終端應(yīng)用軟件預(yù)置和分發(fā)管理暫行規(guī)定》(工信部信管〔2016〕407號)等法律和規(guī)范性文件要求,組織對途牛等APP進行下架。

但是,截至目前,途牛App仍可在應(yīng)用商店中下載。

趙虎表示,《民法典》和《消費者權(quán)益保護法》都有相關(guān)的法律條文保護自然人的個人信息,經(jīng)營者不得擅自收集、使用和處理這些個人信息。

《消費者權(quán)益保護法》第二十九條規(guī)定,經(jīng)營者收集、使用消費者個人信息,應(yīng)當遵循合法、正當、必要的原則,明示收集、使用信息的目的、方式和范圍,并經(jīng)消費者同意。

資料顯示,“途牛”已不止一次被“點名”,2020年4月份,國家計算機病毒應(yīng)急處理中心通過監(jiān)測發(fā)現(xiàn),途牛旅游(版本10.26.0)未向用戶明示申請的全部隱私權(quán)限。

同年12月,國家計算機病毒應(yīng)急處理中心在“凈網(wǎng)2020”專項行動中通過互聯(lián)網(wǎng)監(jiān)測發(fā)現(xiàn),多款旅行類移動應(yīng)用存在隱私不合規(guī)行為,違反《網(wǎng)絡(luò)安全法》相關(guān)規(guī)定,涉嫌超范圍采集個人隱私信息。在此次違法移動應(yīng)用中,未逐一列出收集使用個人信息的目的、方式、范圍等,涉嫌隱私不合規(guī)的App便包括途牛旅游(版本10.36.0)。

途牛“燒錢”擴張7年虧70億

途牛旅游網(wǎng)創(chuàng)立于2006年10月,2014年5月登陸美國納斯達克,上市后,途牛簽約林志穎、周杰倫雙代言,花費重金投放廣告、獲取用戶。彼時,途牛與攜程等平臺被歸為OTA“第一梯隊”,一時間風頭無兩。

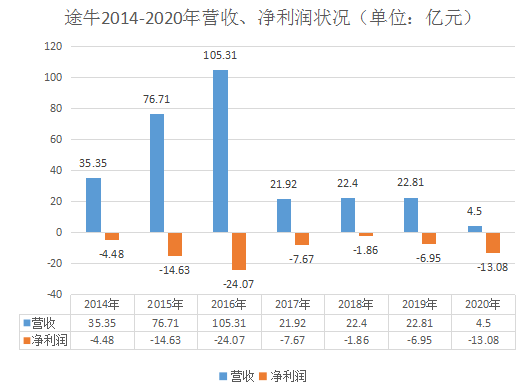

然而,上市伊始,途牛便走上了以“燒錢”為代價的快速擴張之路。上市之初,途牛線下區(qū)域服務(wù)中心僅為5家,僅一年之后,這一數(shù)字便變?yōu)榱?5家。這在營收方面亦有明顯呈現(xiàn),2014年與2015年,其營收增幅分別為81.31%、117.01%,處于高速增長狀態(tài)。

然而,這一“燒錢”策略在凈利潤方面得到不良反饋,自上市以來,途牛便一直處于虧損狀態(tài)。2014年-2020年7年間,途牛的歸母凈利潤總計虧損70億元。除2018第三季度盈利3102萬元之外,其余季度均呈現(xiàn)虧損。

途牛在其20-F文件中解釋了虧損的原因,其稱歷史凈虧損部分歸因于快速增長的業(yè)務(wù)運營支出,包括與區(qū)域擴張、品牌和廣告活動、與移動相關(guān)的計劃以及與人員支出相關(guān)的支出。此外,疫情在2020年導(dǎo)致其業(yè)務(wù)暫時中斷,從而導(dǎo)致凈虧損,其中包括大量的減值費用。

與此同時,對于未來的業(yè)績狀況,途牛坦承,預(yù)計將繼續(xù)產(chǎn)生費用以進一步發(fā)展業(yè)務(wù),這將在未來影響其盈利能力和經(jīng)營活動現(xiàn)金流。

途牛曾于2017年減慢市場擴張步伐,營收規(guī)模開始收縮,從2016年的105.3億元下滑79.18%至21.92億元。2017年以后,其營收亦一直處于緩慢增長狀態(tài),2020年陡降至4.5億元。

對此,網(wǎng)經(jīng)社電子商務(wù)研究中心生活服務(wù)電商分析師陳禮騰表示,途牛產(chǎn)品結(jié)構(gòu)單一化,同時,為了擴大知名度,積累用戶,前期大規(guī)模投放廣告營銷;此外,途牛的線下市場的擴張也導(dǎo)致其運營成本提高,進一步壓縮平臺的利潤空間。

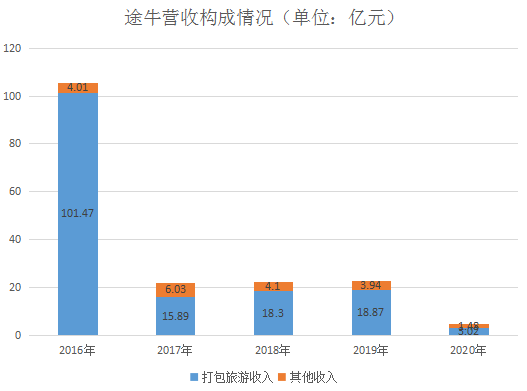

業(yè)內(nèi)人士表示,途牛業(yè)績虧損的原因與其所布局的業(yè)務(wù)范疇有關(guān)。途牛主營產(chǎn)品包括跟團游、自助游、公司旅游定制服務(wù),主營業(yè)務(wù)包括打包旅游業(yè)務(wù)與其他業(yè)務(wù)。

對此,陳禮騰分析稱,途牛單一的業(yè)務(wù)結(jié)構(gòu)導(dǎo)致其抗風險能力也較弱,疫情影響下業(yè)務(wù)大幅萎縮;此外,旅游行業(yè)個性化、定制化旅游趨勢明顯,打包旅游越來越不能滿足用戶需求。

股價縮水超70%,高管頻繁變動

途牛在巨虧的同時,其股價也在上市的7年間整體呈現(xiàn)出直線下跌狀態(tài)。2020年4月至5月,途牛曾面臨退市危機,自2020年4月6日至2020年5月27日,途牛收盤價未高于1美元,2020年5月28日收盤價回歸1美元以上,但隨后,途牛股價又多次低于1美元。

截至5月22日收盤,途牛股價為2.4美元/股,和上市發(fā)行價9美元相比,跌幅超70%。

而途牛的高管團隊如同其股價一樣不穩(wěn)定,核心成員頻頻出走,2016年6月,途牛創(chuàng)始團隊核心成員、CMO陳福煒離職;2017年11月,途牛聯(lián)合創(chuàng)始人嚴海鋒以及CFO楊嘉宏均離開途牛。

途牛CTO更是更換多次,2013年9月,途牛旅游網(wǎng)宣布前阿里巴巴高管湯崢嶸正式加盟并出任CTO;3年后,途牛宣布湯崢嶸因個人原因辭職,聘請錢海川為高級副總裁兼CTO;2018年1月,途牛CTO再次變更為陳世宏;兩年后,途牛CTO陳世宏轉(zhuǎn)任負責途牛酒店管理的公司副總裁。

此外,2020年4月,途牛CFO辛怡宣布于5月31日正式離職,此后,途牛并未公布CTO與CFO人選。截至目前,除途牛創(chuàng)始人于敦德之外,譚涌泉、王童、文心、王繼平、嚴海鋒、王海峰等股東均退出南京途牛科技有限公司。

多名業(yè)內(nèi)人士表示,高管流失折射出途牛內(nèi)部治理和經(jīng)營出了不小的問題,對公司決策和布局會產(chǎn)生較大的負面影響。陳禮騰稱,本身業(yè)務(wù)不見起色,頻繁的高管變動可以說是雪上加霜。

在公司持股方面,途牛更是經(jīng)歷了二股東易主。截至2020年4月,海航集團為途牛第一大股東,持股比例約24.6%;京東為途牛第二大股東,持有21%股份。一個月后,凱撒集團宣布與京東達成合作意向,京東愿意將其下屬公司持有的全部途牛股份轉(zhuǎn)讓給凱撒集團,三方將展開深入合作。

同年11月,京東與凱撒集團完成交易,出清了途牛股權(quán),凱撒集團成為途牛第二大股東,持股比例為21.1%。途牛第一大股東依舊為海航集團,持股比例27.1%。

多名業(yè)內(nèi)人士表示,投資途牛的股東近年來投資出現(xiàn)虧損,OTA行業(yè)有向頭部聚集的趨勢,途牛若想脫困需拿出滿足消費者需求的產(chǎn)品,只是,不知道留給途牛的時間還有多少。(齊智穎)

責任編輯:hnmd003

相關(guān)閱讀

-

”標簽")

營銷費用占比超過七成 逸仙電商要如何撕下“重營銷輕研發(fā)”標簽

營銷費用過高使得逸仙電商的業(yè)績飽受爭議。逸仙電商要如何撕下重營銷輕研發(fā)的標簽?逸仙電商方面對中國商...

2021-05-25 -

計8月豬價將有所上升")

-

”選擇")

生鮮B2B賽道迎來“七年之癢” 平臺化或成生鮮B2B平臺“輕資產(chǎn)”選擇

5月17日,2021年中國生鮮B2B高峰論壇在鄭州舉行,行業(yè)龍頭美菜網(wǎng)、觀麥科技與本土勢力蓮菜網(wǎng)、菜特批以...

2021-05-19 -

致鋼材價格下跌 螺紋鋼階段性調(diào)整尚未結(jié)束")

多重利空導(dǎo)致鋼材價格下跌 螺紋鋼階段性調(diào)整尚未結(jié)束

本輪鋼材價格下跌是多重利空因素共同疊加的結(jié)果,短期調(diào)整尚未結(jié)束,中期來看,鋼材市場基本面未發(fā)生大...

2021-05-18 -

“葉飛概念股”全面崩盤 多家上市公司否認參與“市值管理”事件

5月17日,A股高開高走,盤中創(chuàng)業(yè)板指一度漲超3%;滬指重回3500點,為3月8日以來首次。汽車整車板塊領(lǐng)漲。...

2021-05-18 -

千家門店 蜜雪冰城多家門店被曝食品安全問題")