百合股份IPO:2019年營收凈利雙降自主品牌收入占比不足四成 曾因質量問題遭處罰

近日,證監會預先披露了威海百合生物技術股份有限公司(以下簡稱“百合股份”)沖擊上市的申請文件。

數據顯示,2017年-2019年百合股份的營業收入分別為4.23億元、5.07億元、5.00億元,增速分別為15.94%、19.88%、-1.55%,歸母凈利潤分別為0.64億元、0.75億元、0.74億元,增速分別為3.49%、17.2%、-0.4%。值得注意的是,2019年百合股份的營收和凈利潤對比去年同期雙雙下滑。

截至招股書簽署日,即2020年6月4日,劉新力持有百合股份54.58%的股權,為控股股東、實際控制人。除了實際控制人外,百合股份的前十大股東分別為廣發信德投資管理有限公司、劉兆民、劉祿增、王文通、劉新志、田樹寧、葛永樂、鄭志海、煙臺春華投資有限公司。

曾因質量問題遭遇處罰

自2019年“權健事件”后,保健品行業社會口碑走低。隨著《保健食品注冊與備案管理辦法》的施行,我國保健食品行業正式步入“注冊制”與“備案制”雙軌并行時代,行業整合加速,保健食品的監管也日趨嚴格,各大公司面臨著行業競爭激烈、產品質量和食品安全等風險。

值得注意的是,百合股份近年來也在產品質量問題、廣告宣傳違規上“摔跟頭”。

招股書顯示,2017年-2019年,百合股份曾三度因產品檢測不合格而被威海市市場監督管理局行政處罰,檢測不合格內容分別涉及維生素B1的含量不符合標準、大腸菌群不符合標準、水分含量不符合標準,合計罰款42.44萬元。

其還曾利用微信公眾號發布未經食品藥品監管部門批準的保健食品廣告,違反《食品安全法》和《廣告法》,從而被西昌市市場監管局責令停止發布廣告并消除影響,處以22萬元的罰款。

此外,2019年8月12日,平頂山市市場監督管理局向百合股份出具《行政處罰決定書》,因公司未按照《關于保健食品延續注冊(再注冊)受理有關問題的通告》的規定及時為蛋白粉產品批準證書提出再注冊申請,發行人在特定期間(2016年9月30日-2019年2月10日)的生產、銷售蛋白粉產品行為屬于“生產經營未按規定注冊的保健食品、特殊醫學用途配方食品、嬰幼兒配方乳粉,或者未按注冊的產品配方、生產工藝等技術要求組織生產”行為,決定責令停止違法行為并處罰款530.00萬元。

百合股份對上述行政復議決定不服,2019年9月26日申請行政復議,12月17日,河南省市場監督管理局決定維持此前行政處罰。隨后12月31日公司向法院提起行政訴訟,截至招股書簽署日,上述行政訴訟尚在進行中。

百合股份在招股書中表示,平頂山市市場監督管理局上述行政處罰未對公司蛋白粉產品的繼續生產和銷售產生影響。

中國網財經記者多方聯系百合股份,其工作人員均不予配合,截至發稿未得到回復。

自主品牌收入占比不足四成

招股書顯示,百合股份主要從事營養保健食品的研發、生產和銷售,已形成軟膠囊、硬膠囊、片劑、粉劑、丸劑、顆粒劑、口服液、滴劑等多劑型、規模化的生產能力。公司目前擁有“百合康”、“福仔”、“鴻洋神”和“足力行”四大自主品牌,分別針對家庭、嬰幼兒、高端人士和中老年人等不同類型的消費群體。

2017-2019年,百合股份自主品牌業務收入分別為12,036.54萬元、15,814.78萬元、13,754.58萬元,占同期主營業務收入比例分別為28.7%、31.56%、27.82%。

百合股份方面也坦言表示自主品牌業務增長不及預期的風險,稱:“由于自主品牌市場競爭較為激烈,公司在報告期內通過實物返利的方式積極推廣自主品牌業務,若自主品牌業務收入增長不及預期,則可能導致自主品牌業務毛利率下降,進而對公司的經營業績產生一定的影響。”

從產品結構來看,2017-2019年,百合股份軟膠囊產品的收入分別為25,696.81萬元、28,292.63萬元、26,331.02萬元,占同期主營業務收入的比例分別為61.27%、56.46%、53.26%,系其最主要收入來源。

合同生產為主要業務模式

從銷售模式來看,百合股份的銷售模式主要分為合同生產和自有品牌兩種。合同生產模式下,百合股份向品牌運營商提供產品開發、生產和技術服務;自有品牌銷售模式下,其產品通過經銷商、藥店等線下渠道,以及天貓、京東等線上平臺銷售給終端消費者。

其中,合同生產是百合股份主要的業務模式,主要服務對象為國內外的品牌運營商。2017-2019年,百合股份合同生產業務收入分別為29,905.57萬元、34,297.96萬元、35,683.03萬元,占當期主營業務收入比例分別為71.3%、68.44%、72.18%。

而百合股份表示,其合同生產業務目前主要服務于中小客戶,該等中小客戶存在管理不規范、經營穩定性相對較差等問題,如果該等客戶在經營過程中發生虛假或者誤導性宣傳等不規范行為,將可能導致公司品牌與形象受損,進而對公司的經營產生一定的不利影響。

單一原材料供應商或構成“依賴”

報告期內,百合股份生產的主要原材料包括魚油、明膠、硫酸軟骨素、磷蝦油、大豆分離蛋白、蜂膠等。

2017-2019年,百合股份對前五大原材料供應商的采購金額分別為5,273.92萬元、5,320.54萬元、5,217.84萬元,占當期采購總額的比例分別為24.14%、19.44%、21.87%。

其中,百合股份主要向山東海鈺生物股份(27.920, 1.22, 4.57%)有限公司(以下簡稱“海鈺生物”)采購硫酸軟骨素以及向浙江江山健康蜂業有限公司(以下簡稱“江山健康”)采購蜂膠。2017-2019年,百合股份向海鈺生物采購硫酸軟骨素的金額占其當期采購硫酸軟骨素總金額的比例分別為96.55%、99.73%、99.54%;同期,其向江山健康采購的蜂膠占當期采購蜂膠總金額的比例分別為99.94%、99.61%和98.22%。

而百合股份也坦誠表示,如果公司現有主要原材料供應商經營狀況出現問題,或公司與現有主要原材料供應商的合作出現問題,仍可能對公司對應產品的生產及銷售產生一定影響。

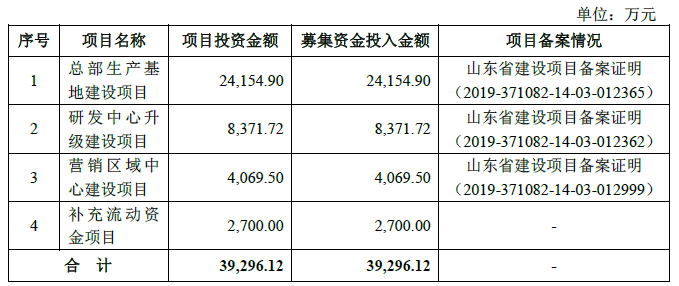

總募資約3.9億元 多用于基建

此次IPO,百合股份擬募集3.9億元資金用于總部生產基地建設項目、研發中心升級建設項目、營銷區域中心建設項目、補充流動資金。

據悉,總部生產基地建設項目完成后公司將新增年產軟膠囊、硬膠囊、片劑、粉劑產能各15.2億粒、2億粒、10億粒和650噸。然而2017年-2019年,公司硬膠囊、軟膠囊、粉劑的產能利用率均有不同程度的下滑,百合股份硬膠囊的產能利用率分別為97.88%、94.56%、90.2%;軟膠囊的產能利用率分別為90.44%、94.31%、89.75%;片劑的產能利用率分別為118.41%、130.89%、120.21%;粉劑的產能利用率分別為155.45%、152.86%、129.91%,新增產能能否完全消化值得關注。

對此,百合股份稱,報告期內,公司各劑型產品的生產線產能利用率一直保持在高位,逐漸趨于飽和,現有生產基地的產能已不能滿足公司生產經營的需求,產能瓶頸已成為制約公司未來快速發展的重要因素,公司亟需擴大產能來應對不斷增長的市場需求。

另外公司擬使用2700萬元補充流動資金,而從資產負債表來看,截至2019年12月31日,公司賬面貨幣資金2.92億元、無短期和長期借款,且經營活動凈現金流當期流入1.21億元,目前看來公司并不缺錢。

責任編輯:hnmd003