年內近半數物業股破發 物業公司分拆上市步伐加快

11月17日,金科服務(HK.09666)正式登陸港交所。至此,今年共有12家物業公司在香港上市,超過了去年的9家。不同于往年物業股大熱的局面,今年近半數物業股破發。

不過,隨著金科服務、恒大物業等一批高成長物管企業逐漸上市,資本市場的態度亦出現分化。在管面積過億的金科服務,在上市首日便打破了破發的“魔咒”。接下來,剛剛通過聆訊的恒大物業,又會在資本市場上有著怎樣的表現?值得關注。

物業股分化加劇,第一服務、合景悠活先后破發

波云詭譎的市場環境,讓物管公司的重要性愈發凸顯。其抗風險、抗周期的特征,也加速了房企分拆物管上市的征程。

11月17日,金科服務正式登陸港交所,成為第7家在管面積過億,也是2020年第12家成功“上岸”的物管公司。當日,金科服務開盤報價46.05港元/股,總市值約291.5億港元,集資凈額57.38億元。

截至15時,金科服務每股報價45.15港元,漲幅1.01%,市盈率50.99。在房企股估值不斷走低的背景下,金科服務在資本市場上的表現堪稱亮眼。

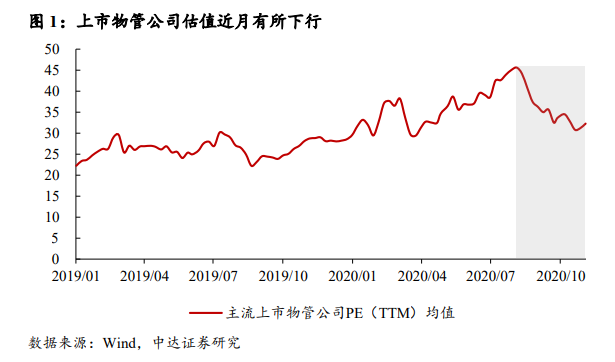

事實上,金科服務的表現并非孤例。若從市盈率的角度來看,物管企業市盈率多在20倍以上,普遍高于地產母公司。

據中指院研究數據顯示,截至11月4日收盤,品牌物業企業平均市盈率為37.76倍,是恒生指數市盈率的2.03倍。而在房企股價不斷走低的行情下,品牌物管企業股價較年初漲幅超過50%。

高估值、抗風險,成為房企拆分物管上市的誘因。而三道紅線的出臺,加劇了房企拆分物管上市的迫切性。

據藍鯨房產不完全統計,今年以來,已有興業物聯(HK.09916)、燁星集團(HK.01941)、建業新生活(HK.09983)等12余家物管公司成功登陸港交所,創近年之最。如今,融創物業、恒大物業、華潤萬象生活等10余家物管公司也進入了上市的倒計時。

據中信證券預測,2020年四季度物管公司IPO融資規模,將遠遠超過2020年前三季度的總和。

然而,雖有上市熱情,但高估值卻并非會降臨至每家物管企業。如近期先后上市的第一服務(HK.02107)、合景悠活(HK.03913)等物管公司,先后出現破發的情況。進入下半年后,物管股的價格增長明顯放緩、部分物管公司股價下跌幅度較大。

易居企業集團CEO丁祖昱指出,業績分化、業務分化是今年以來的物企關鍵詞,上市物企的分化與其背后實力強、操盤面積大的相關房地產企業不無關系。從另一角度看,分化背景下,物企市場仍較分散,也遠未達到充分競爭的狀態。

這也就意味著,接下來物管企業仍然有著較大的發展空間,而在管規模大、盈利能力強的物管公司或占據更加主動的地位。

恒大物業能否再續資本神話?

在諸多被拆分的物業公司中,恒大物業無疑是最受關注的公司之一。

11月16日,恒大物業通過了港交所聆訊,預計12月初港交所敲鐘,計劃集資最多30億美元。恒大物業在規模、盈利成長性等方面均有不俗的表現,業內不乏有叫好的聲音。不過,其高度依賴母公司等問題也引起了市場人士的擔憂。

據招股書披露,于2017年、2018年及2019年以及截至2020年6月30日止六個月,恒大物業的收入分別為43.99億元、59.03億元、73.33億元及45.64億元;凈利潤分別為1.066億元、2.39億元、9.31億元及11.48億元。

同期,恒大物業的毛利率分別為9.8%、12.2%、23.9%、23.0%及38.1%;營業利潤率(即營業利潤除以收入)分別為3.4%、5.5%、17.2%、16%及33.1%,呈不斷上升趨勢。

但業績高速增長之下亦有隱憂。截止到今年上半年,恒大物業總在管面積約為2.54億平方米,其中來自恒大集團(HK.03333)的在管面積為2.51億平方米;來自恒大集團合營公司及聯營企業的在管面積為165.6萬平方米,而來自第三方的面積幾乎可以忽略不計。

營收方面的數據也體現了恒大高度依賴母公司的特征。

招股書披露,2017年至2019年,依賴恒大集團實現物業管理服務的收入分別為25.33億元、34.26億元、45.39億元分別占來自物業管理服務的收入99.8%、98.9%、98.4%。2020年上半年,來自關聯方的收入占比依舊高達98.8%。

分析人士指出,恒大物業高度依賴母公司的現狀,或對其在資本市場上的表現帶來消極影響。因為關聯交易比重過大,也往往意味著企業的業績情況需遭受著諸多質疑。此外,近期物業股正逐漸向理性回歸,也給企業登陸資本市場帶來一定的變數。

或許是意識到這一點,恒大物業方面也在招股書中透露,今年6月,恒大物業成立了外部業務開發團隊。9月份,公司通過戰略收購等方式擴大外部業務開發范圍,以展示其不安于現狀的努力。接下來,即將上市的恒大物業又將有著怎樣的表現?值得關注。(張學新)

責任編輯:hnmd003