建橋教育上市一周年:業(yè)績穩(wěn)健增長 盈利能力差強(qiáng)人意

去年1月,建橋教育成功掛牌上市。開盤首日即大漲11.9%,此后在5-7港元區(qū)間震蕩。

回顧上市后的第一年,其業(yè)績正穩(wěn)健增長。而另一方面,作為單體高校的建橋教育,仍然面臨著展開外延并購的壓力和不確定性。

這也正是建橋教育的AB面。

建橋A面:業(yè)績穩(wěn)健增長,盈利能力差強(qiáng)人意

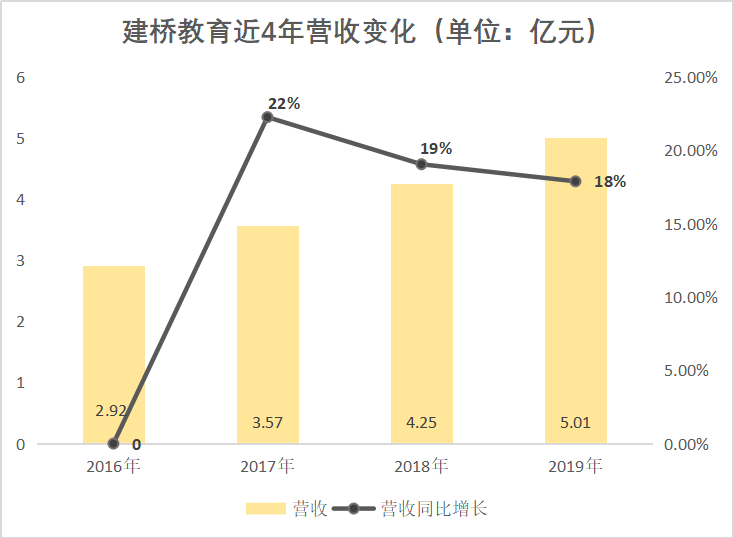

建橋教育上市后的第一份半年報(bào)顯示,其上半年實(shí)現(xiàn)營收2.79億元,相較于去年同期增長9.8%。疫情之下,逆勢正向增長。

回顧建橋教育近4年的營收,一直是持續(xù)增長的狀態(tài)。其中2017年上漲幅度最大,實(shí)現(xiàn)同比增長22%。

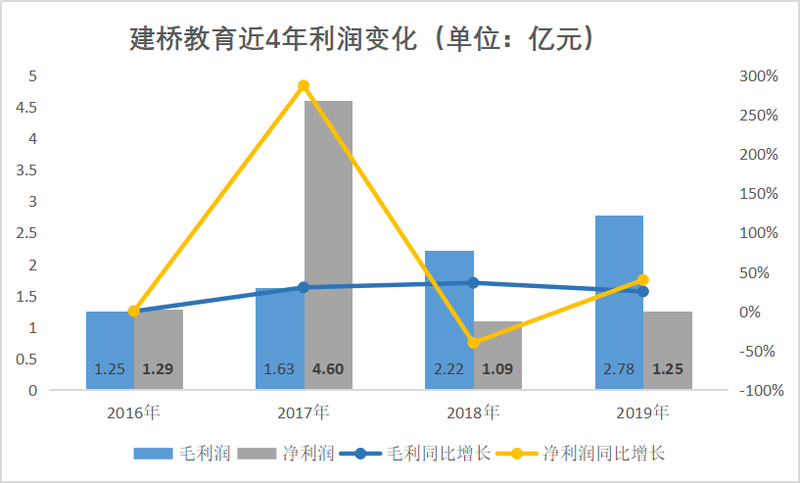

利潤方面,去年上半年,建橋教育經(jīng)調(diào)整純利1.14億元,相較于去年同期增加26.67%。近4年,建橋教育毛利潤變化趨于平穩(wěn)上漲,盈利水平穩(wěn)定。

凈利潤變化較大,其中2017年凈利潤上漲幅度明顯,實(shí)現(xiàn)4.6億元,同比增長257%。2018年凈利潤驟減到1.09億元。

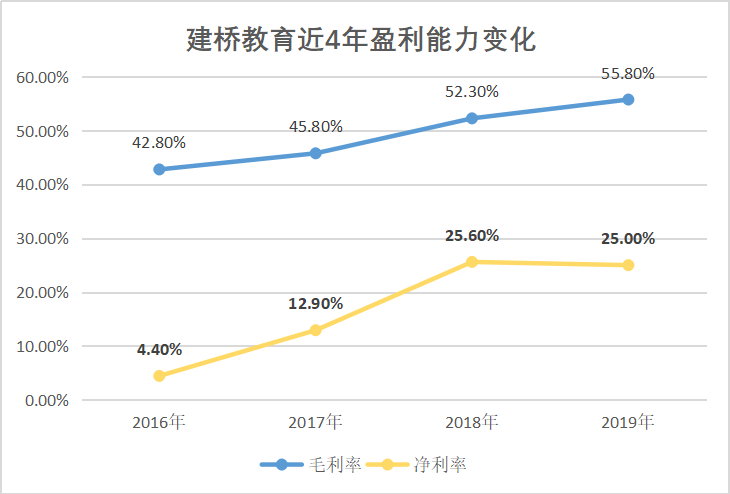

相比平穩(wěn)增長的營收和利潤,建橋教育毛利率和凈利率的表現(xiàn)只能說是差強(qiáng)人意。近4年,建橋教育的毛利率最高峰為55.8%,對比港股11家上市公司半年報(bào),其毛利率的中位數(shù)56.5%,建橋教育處于中下游。

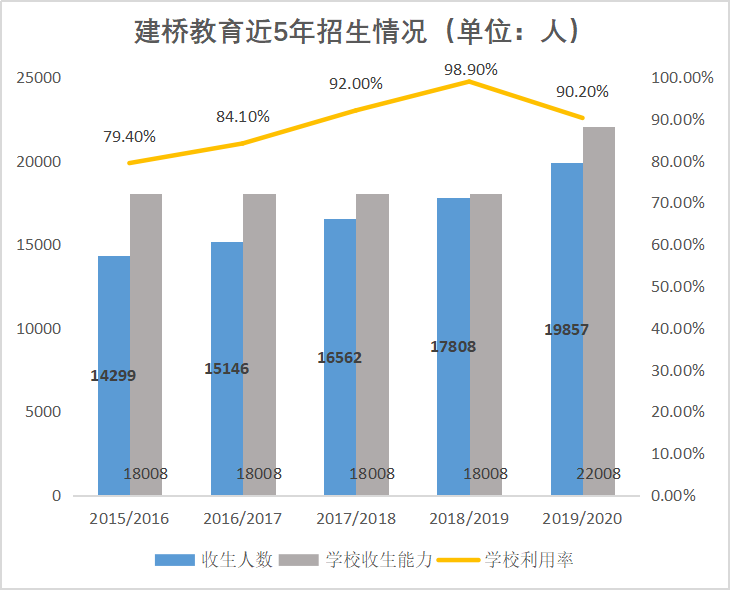

營收增加、利潤增長的背后,得益于持續(xù)增加的學(xué)生數(shù)量。

2019/2020學(xué)年,建橋教育約2萬人,相較于去年同期增長12.4%,校園利用率90.2%。建橋教育的收生人數(shù)在近5年有明顯增長的趨勢,尤其2018/2019學(xué)年,增長幅度最大。

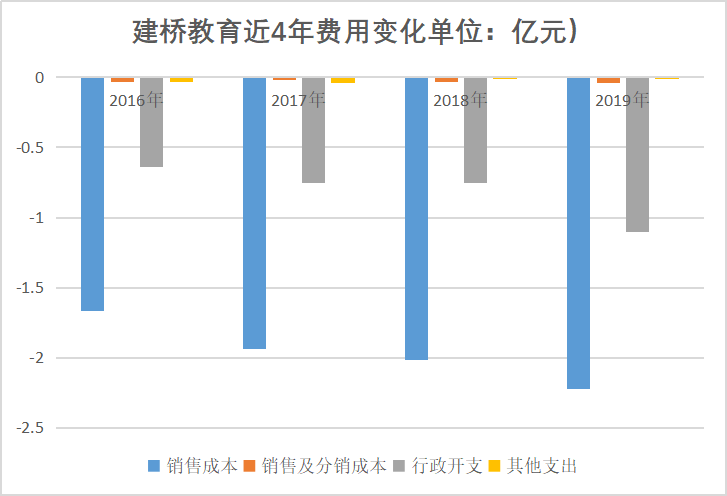

而學(xué)員規(guī)模增加,也客觀上導(dǎo)致了費(fèi)用開支的持續(xù)增長。近4年,建橋教育銷售成本和行政開支持續(xù)增加,其中銷售成本在2019年達(dá)到2.22億元,行政開支達(dá)1.1.億元。

上市回顧:開盤首日大漲,難以突破價(jià)格區(qū)間

2020年1月,在疫情肆虐的階段,建橋教育成功上市。

作為教育行業(yè),具有一定的抗風(fēng)險(xiǎn)能力。同時(shí),建橋教育是上海臨港片區(qū)內(nèi)唯一一所民辦高校。一線城市的人口、區(qū)位、就業(yè)優(yōu)勢,讓建橋教育算得上是一個(gè)不錯(cuò)的標(biāo)的。

1月16日,建橋教育在港上市,開盤即大漲11.9%,報(bào)6.77港元/股。

此后,建橋教育股價(jià)繼續(xù)上漲,一度觸及8.98港元。但隨后,建橋教育股價(jià)不斷震蕩,一直在5-7港元之間波動(dòng)。

看起來,資本市場對其并沒有完全看好。這可能與建橋教育的煩惱息息相關(guān)。

建橋B面:業(yè)務(wù)單一,亟需擴(kuò)大版圖

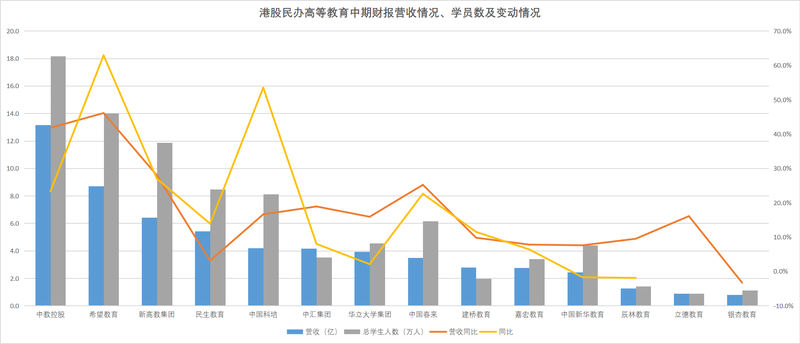

建橋教育是典型的單體高校上市公司,其弊端從業(yè)績和經(jīng)營體量來看非常明顯。

由下圖可見,營收體量和總學(xué)生人數(shù)排在中線及中線之前的均為民辦高校集團(tuán)。而建橋教育作為單體高校,很難躋身前列。

從相較于民辦高校集團(tuán),單體學(xué)校本身融資渠道有限、融資成本較高,高校發(fā)展又面臨重資產(chǎn)投入的壓力,其對投資者的吸引力,很有可能遜色于民辦高校集團(tuán)。

對建橋教育而言,要想獲得更多投資者的青睞,內(nèi)生增長,外延并購學(xué)校,成為其后續(xù)發(fā)展重要的方向。

今年1月,建橋教育發(fā)布公告稱,正進(jìn)行內(nèi)部重組,擬將最近成立的建橋?qū)W院公司登記為營利性民辦學(xué)校,包括但不限于將建橋?qū)W院的所有資產(chǎn)及負(fù)債轉(zhuǎn)讓予建橋?qū)W院公司,為建橋?qū)W院公司申請學(xué)校辦學(xué)牌照,并注銷建橋?qū)W院。

因此,建橋教育還面臨著政策風(fēng)險(xiǎn),關(guān)于民辦學(xué)校分類管理的政策最終稿仍未出臺(tái),為其選擇“營利性”后的發(fā)展帶來不確定性。

但從動(dòng)作看,建橋教育的擴(kuò)張勢在必行。

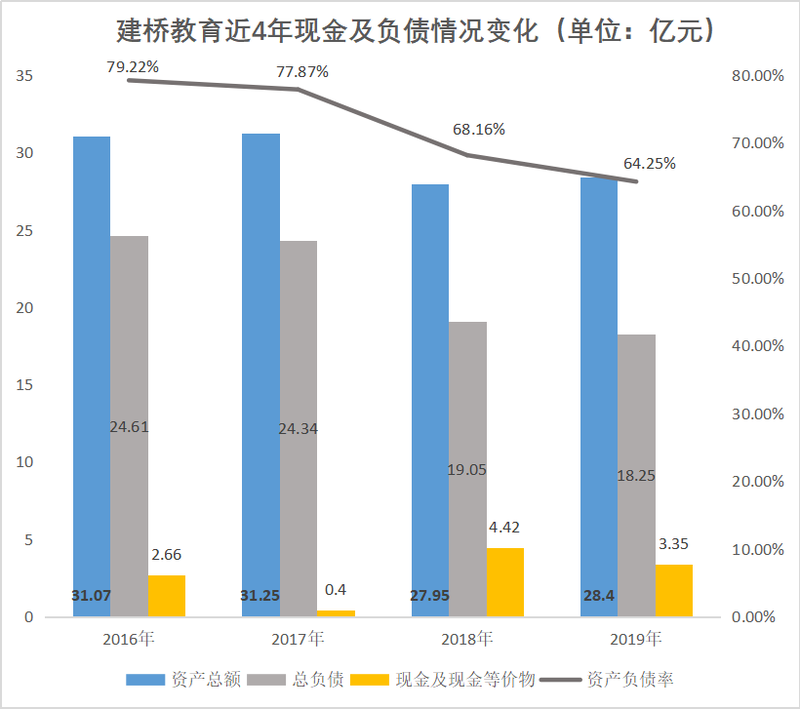

由于成功上市,截至2020年6月30日,建橋教育手中的現(xiàn)金及現(xiàn)金等價(jià)物為5.7億元,相較去年同期上漲192%。但近四年,建橋教育資產(chǎn)負(fù)債率較高,雖然總體呈下降趨勢,但在最低時(shí)依然保持在60%以上。另外,其非流動(dòng)資產(chǎn)占總資產(chǎn)比重高達(dá)88%,最低時(shí)也占有73%。這讓其靈活性受到了影響。

而展望未來的并購,建橋教育最欠缺的是收購的經(jīng)驗(yàn)。

并購考驗(yàn)管理層挑選標(biāo)的的能力,而且洽談收購的過程漫長,收購后的兼并融合更是考驗(yàn)管理層的運(yùn)營能力。建橋?qū)W院還未有曾有過收購的經(jīng)驗(yàn),在挑選標(biāo)的和投后管理整合方面的能力有待市場考驗(yàn)。

另外,從市場層面來看,目前國內(nèi)的民辦高校(包括獨(dú)立院校)一共有750多所,刨除隸屬于上市公司的標(biāo)的,以及政策明確指不允許轉(zhuǎn)讓給民營機(jī)構(gòu)的100余所校中校后,值得并購的標(biāo)的越來越少。

幾何投資合伙人賈金亮曾判斷,優(yōu)質(zhì)標(biāo)的將會(huì)成為稀缺品,引來多方爭搶,價(jià)值高估,甚至出現(xiàn)一二級市場倒掛的現(xiàn)象。“我覺得最多到2022年,并購整合這個(gè)故事就不太好講了”。在此背景下,高校的發(fā)展必然要進(jìn)入2.0階段。而2.0階段的核心是要提升辦學(xué)品質(zhì),對于機(jī)構(gòu)而言,現(xiàn)在就要著手構(gòu)建這些優(yōu)勢。

在2.0階段,學(xué)校課程的開設(shè)是否便于就業(yè);課程與產(chǎn)業(yè)融合是否緊密,是否是產(chǎn)業(yè)需要的;辦學(xué)是否有獨(dú)特的優(yōu)勢,這些都是學(xué)校舉辦人需要考量的。甚至包括并購,也要考慮與自身的專業(yè)匹配度如何,是否符合產(chǎn)業(yè)發(fā)展趨勢。賈金亮認(rèn)為。

上市一周年,在這個(gè)關(guān)鍵的階段,建橋教育動(dòng)作并不多。或許,坐擁高校,地處上海,建橋教育短期內(nèi)并不擔(dān)心增長。但選擇“營利性”,建橋教育前方的競爭注定是無比激烈的。(靳衛(wèi)星)

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

緣何如此“紅火”?")

迎新打卡:一樣的“紅色”,不一樣的“紅火” 這些紅色地標(biāo)緣何如此“紅火”?

中共一大會(huì)址紀(jì)念館修繕和新館建設(shè)工地,100多名工人選擇就地過節(jié);四行倉庫成為春節(jié)前幾日上海十分紅火...

2021-02-14 -

構(gòu)稱板塊估值仍存修復(fù)空間")

2020年多家券商營收大幅增長 機(jī)構(gòu)稱板塊估值仍存修復(fù)空間

從近日相繼發(fā)布的業(yè)績預(yù)告來看,2020年多家券商營收、凈利均出現(xiàn)大幅增長。1月30日,中金公司、興業(yè)證券...

2021-02-01 -

業(yè)績預(yù)告公司增多 年報(bào)業(yè)績預(yù)期向好品種成市場追逐投資主線")

披露年報(bào)業(yè)績預(yù)告公司增多 年報(bào)業(yè)績預(yù)期向好品種成市場追逐投資主線

隨著上市公司2020年年報(bào)披露逐漸臨近,提前披露年報(bào)業(yè)績預(yù)告公司不斷增多,特別是年報(bào)業(yè)績預(yù)期上調(diào)的優(yōu)...

2021-01-20 -

業(yè)績快報(bào)九成實(shí)現(xiàn)增長 融資客持續(xù)涌入A股搶籌")

10份年報(bào)業(yè)績快報(bào)九成實(shí)現(xiàn)增長 融資客持續(xù)涌入A股搶籌

隨著上市公司2020年年報(bào)披露工作在即,部分公司用業(yè)績快報(bào)的方式搶先向投資者展示其2020年的成績單。《...

2021-01-14 -

賈躍亭甘薇3000萬房產(chǎn)被強(qiáng)制拍賣 仍欠銀行4.67億元

1月11日,賈躍亭、甘薇3000多萬房產(chǎn)被強(qiáng)制拍賣還款的消息沖上熱搜。賈躍亭甘薇3000萬房產(chǎn)被強(qiáng)制拍賣,仍...

2021-01-12 -

升破6.50關(guān)口 2021年人民幣怎么走?")

人民幣半年狂漲7000點(diǎn)升破6.50關(guān)口 2021年人民幣怎么走?

1月4日早間,人民幣對美元即期匯率1月4日以6 5195開盤,隨后接連升破6 51和6 50關(guān)口,日內(nèi)漲幅超650...

2021-01-05

被強(qiáng)制拍賣 仍欠銀行4.67億元")