房貸新規元旦落地 銀行機構房地產貸款占比劃定“紅線”

2020年的最后一天,央行、銀保監會一起發布了《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(下稱《通知》),為各類銀行機構的房地產貸款占比劃定了“紅線”。其中,大型銀行房地產貸款占比上限40%,個人房貸上限32.5%。《通知》自2021年1月1日起實施。

那么,房貸新規落地對業界和消費者的影響究竟會如何呢?

專家:商業銀行對房地產信貸偏好仍較強需予以約束

央行、銀保監會為何會選擇在此時點放“大招”?

中國社科院財經戰略研究院研究員倪鵬飛表示,盡管我國房地產金融管理取得了明顯成效,資金過度流向房地產明顯改觀,但銀行業房地產貸款敞口仍然較大,其資產質量易受房地產價格波動沖擊,是需要密切關注的潛在風險點,商業銀行對房地產信貸的偏好也仍較強,需要通過制度設計予以約束。

中國民生銀行首席研究員溫彬也表示,從國際上看,房地產貸款占比過高,或在一定時期占比上升過快,既不利于房地產市場自身發展,也會給金融體系造成風險。目前,我國房地產長效機制建設取得明顯成效,房地產貸款余額(含個人住房貸款)占各項貸款余額的比重在29%左右,但部分銀行機構占比過高、遠超出平均水平。

此番《通知》分別設定了關于“房地產貸款占比”及“個人住房貸款占比”的兩個上限。

所謂“房地產貸款占比”,指銀行業金融機構(不含境外分行)房地產貸款余額占該機構人民幣各項貸款余額的比例。

“個人住房貸款占比”,指個人住房貸款余額占金融機構人民幣各項貸款余額的比例。具體公式如下。

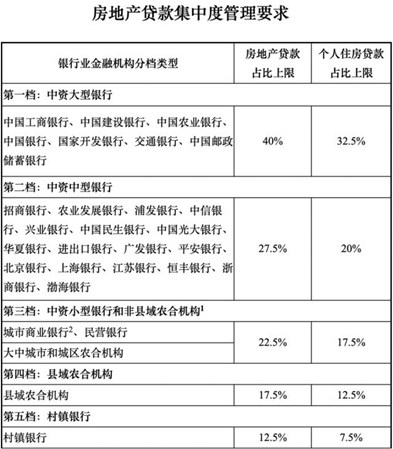

為避免調控“一刀切”,《通知》分類分層管理,設置了“五檔紅線”。

具體來看,中資大型銀行房地產貸款占比上限為40%,個人住房貸款占比上限為32.5%,中資中型銀行的上述兩項數值分別為27.5%、20%,中資小型銀行和非縣域農合機構的上述兩項數值分別為22.5%、17.5%,縣域農合機構的上述兩項數值分別為17.5%、12.5%,村鎮銀行分別為12.5%、7.5%。

此外,為避免沖擊,《通知》還專門規定,今年1月1日開始,銀行對房地產貸款實施集中度限額管理,超過限額的銀行需要在規定時間內調整額度。其中,超出2個百分點以內的,業務調整過渡期為2年;超出2個百分點及以上的,業務調整過渡期為4年。

新規對銀行、房企產生的結構性影響更大

浙商證券首席經濟學家李超對翻譯君表示,“房貸新規對企業、銀行的結構性影響更大。”

“從房企角度來看,新規可能帶來其融資結構變化。目前房企的融資方式主要有信貸、自籌和銷售回款,2020年1-11月房地產開發資金中信貸占比不足14.2%,自籌和銷售回款占比較大。考慮到信用分層問題,中小房企貸款難度可能有所變化,導致房企可能加速周轉或通過債券等方式融資。”李超表示。

從銀行端來看,一方面限額可以降低單一銀行房貸風險敞口,避免房貸不良率上升等因素產生較大沖擊,有助于防范金融風險,降低地產市場波動對銀行的沖擊;另一方面,銀行若想新增房貸,需先增加相應的其他貸款和資本予以配合,有助于優化銀行貸款結構。

買房申請貸款時會受影響嗎?

在看到《通知》時,不少想要買房的小伙伴瞬間緊張起來。有人擔憂,如果設置了個人住房貸款余額占比上限,那貸款是不是就要排隊了,會不會出現貸不上的情況?

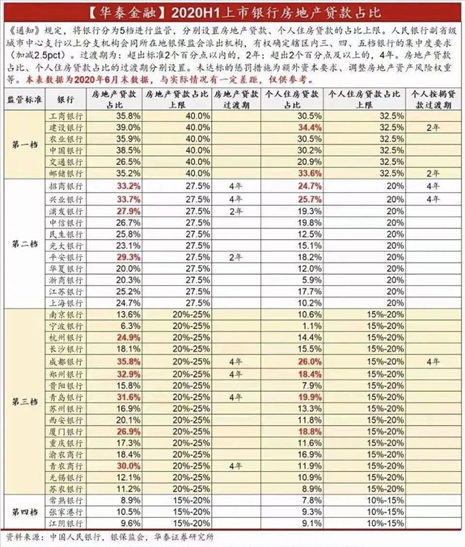

先來看張表格。

根據華泰金融梳理數據顯示,目前全國大部分銀行并未觸及上限。特別是第一檔次大銀行,離房地產貸款40%的上限還比較遠,交通銀行更是只有26%。如果只看個人按揭部分,那也只有建行和郵儲稍微超過。

業內專家認為,大家不需要過分擔憂。專門設置個人住房貸款余額上限要求,是為了約束銀行房地產貸款占全部貸款的比重,而非額度或絕對值,對個人住房貸款需求影響不大。大部分商業銀行尚未觸及上限,居民無需過度擔心買房申請貸款受到影響,存量住房貸款也不會因為該政策而被銀行提前收回。

易居研究院智庫中心研究總監嚴躍進也表示,對于個人購房者來說,基本上問題不大,只需要按照政策的流程辦理貸款即可。另外也需要注意的是貸款的集中度。其實核查合規的貸款中,一些屬于消費貸款方面的貸款也需要管控,防范部分銀行違規通過消費貸來變相發放房貸。

揚州一家股份制銀行相關人員則表示,《通知》的實施,對中小銀行來說,房地產貸款、個人住房貸款的利率、資格等方面的管理將更加嚴格,對購房者來說,通過在“小銀行”申請房貸,來打政策“擦邊球”的情形,也將更難實現。

(游蘇杭)

責任編輯:hnmd003

相關閱讀

-

-

-

-

-

10月份房市“成績單”亮眼 銷售表現優異行業指數逆市大漲1.92%

11月16日,國家統計局公布2020年10月房地產市場運行情況。具體來看,這份成績單表現亮眼,10月房地產銷...

2020-11-18 -