58同城與貝殼找房矛盾一觸即發 房產中介市場水有多深

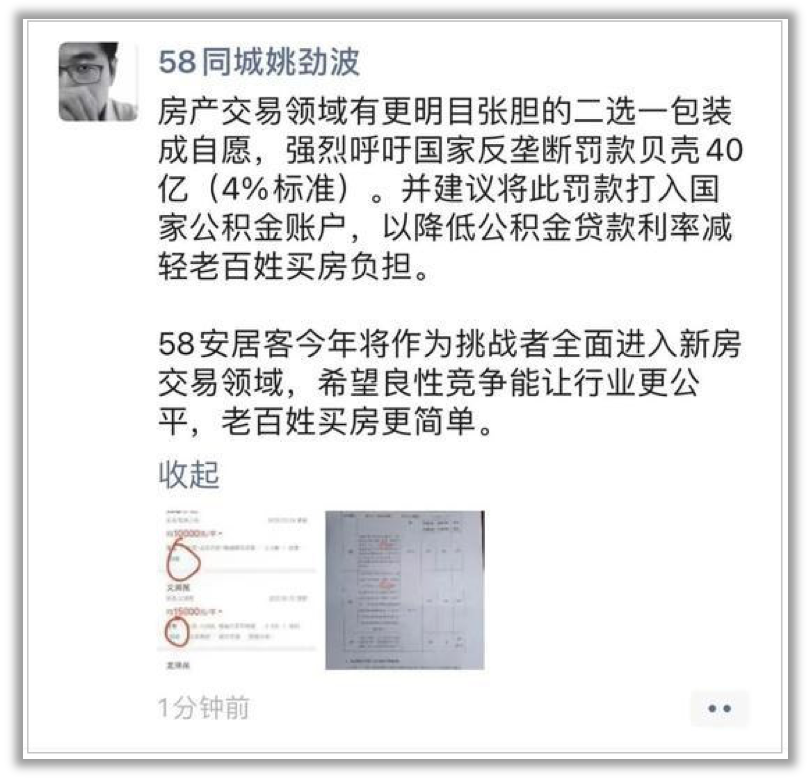

阿里巴巴因為“二選一”壟斷行為收到182億元的罰單后,58同城董事長姚勁波在社交平臺喊話,點名其競爭對手貝殼找房搞“二選一”,呼吁國家反壟斷按照4%標準罰款貝殼找房40億元。

為了證明自己的言論,姚勁波貼出兩張貝殼找房的合同,其中有“自愿與平臺合作且期間不得為其他渠道提供房源”等表述,即所謂的新房項目“獨家房源”。

對于姚勁波的指責,貝殼找房在第一時間內進行了澄清,回應媒體稱“自創立起,堅持依法經營,完善合規體系,以科技驅動行業良性發展。”

盡管如此,貝殼找房的股價此后還是連續跌去將近10%。數十億美元市值消失的背后,市場在擔心什么?貝殼找房到底壟沒壟斷?58同城和姚勁波又是否真的是在為老百姓買房疾呼?

房產中介市場的水,并沒有那么淺。

安居客蹭熱點?

“58同城為何不先管好自己?”姚勁波的喊話很快引發了不同聲音。一些業內人士認為,這是姚勁波“赤裸裸”地為即將在港上市的安居客炒作。

理由是就在姚勁波指責貝殼找房壟斷的文字之后,他還加上一段安居客的“宣傳文案”——“58安居客今年將作為挑戰者全面進入新房交易領域,希望良性競爭能讓行業更公平,老百姓買房更簡單。”

而就在數天前,姚勁波帶領的安居客剛向港交所遞交了招股書,計劃融資至少十億美元。

這家創立于2007年的房產信息服務公司,在2015年被58同城全資收購,并在2020年58同城從紐交所退市之后,由集團單獨分拆出來。

現在,58同城旗下的幾乎所有房產業務,都被一股腦兒裝入安居客,其中包括房產信息營銷平臺安居客+58房產、新房分銷平臺58愛房,以及房產SaaS系統巧房科技。而姚勁波本人則持有共計13.5%的股份,是公司的實際控制人。

近年來,隨著中國互聯網流量紅利逐漸干涸,58同城的營收和市場份額不斷流失,亟需尋找細分和垂直領域,重新樹立口碑。

安居客就是這樣一個嘗試。本次赴港上市,它對標的正是國內地產中介的龍頭貝殼找房。

貝殼找房從鏈家孵化而來,2020年赴美上市,取得了不錯的成績和估值,尤其是其創立的ACN經紀人合作網絡(Agent Cooperate Network)模式以及打造的房屋信息大數據庫“樓盤字典”等概念,簡直就是長在了外國投資者的審美點上。

目前,貝殼找房的市值大概是610億美元(最高時曾達到900億美元),比萬科多500億元人民幣,差不多等于兩個恒大,是我愛我家、房天下、58同城、易居、房多多市值總和的5倍。

實際上,安居客和貝殼找房雖然都是找房平臺,但是業務模式有所不同。

貝殼找房主要依靠線上平臺與線下門店(鏈家、德祐、貝殼)的結合,為客戶提供可直接交易的房源,其大部分收入來自交易產生的傭金。

而安居客則做的是純粹的流量生意,為房東、經紀人和客戶提供橋梁作用,本身并不介入交易。招股書顯示,2020年,安居客有超過95%的收入都來自在線營銷服務。

但這一切都是過去時。

借助本次赴港上市,安居客擬從過去的在線營銷服務供應商,升級為開放型房地產信息交易服務平臺。這意味著,安居客和貝殼找房將直接進入對方的肉搏戰攻擊范圍。

爭的還是流量

“兩方矛盾的起因就是前端的流量之爭。”景暉智庫首席經濟學家胡景暉說,貝殼找房的誕生影響到了58的模式,現在二者都成了交易平臺,將會有更多“碰撞”。

從歷史發展軌跡來看,58同城和鏈家(如今變成貝殼)時不時都會掐上一架。

最開始的時候,58同城做房產信息網站,鏈家是房產中介,二者還是合作關系,鏈家把房源掛在58同城的網站上,并向后者定期支付端口費。

可惜,這種“和睦”并沒有維持太久。

2018年1月,“寄人籬下”的北京鏈家與另外兩家中介聯合向58同城表態,如果對方不停止端口提價等行為,就將集團所有的房源一起下架。僅僅三個月后,憤怒的鏈家自起爐灶,他們在鏈家網的基礎上,發展成立了貝殼找房。

自創立之日起,貝殼找房的定位就是一個開放平臺——不僅允許外部合作方和加盟方進入,個人房東和經紀人也可以發布房源。

用鏈家創始人左暉的話說:“貝殼要讓這個行業從最底層燃燒……這是根本性的商業變化。”

實踐證明,該模式一上線,就獲得了迅速的發展,也很快招致以58同城為代表的其他中介平臺的抵制。

比如,姚勁波就曾在公開場合控訴貝殼“既當運動員,又當裁判員”,將房源、客源優先推給關系密切的鏈家和德祐交易。2018年6月,58同城聯合我愛我家、中原地產、21世紀不動產等房屋中介成立了“反貝殼聯盟”。

2019年4月,雙方的恩怨終于進展到對簿公堂。

其中,安居客指控貝殼找房“不正當”經營,盜用其房源和圖片,要求其賠償9000萬元人民幣,而貝殼也不是軟柿子,它以同樣的理由反訴安居客,并向其索賠1億元,雙方拳打腳踢,火藥味十足。

貝殼一旦擁有了定價權,就危險了

實際上,除了58同城等競爭對手的指控起訴,自成立起,對貝殼是否涉嫌壟斷的質疑,一直沒有停止。

2021年以來,貝殼找房陸續在國內部分重點城市,包括上海、深圳、廣州、成都、鄭州、重慶等地上調中介費,從過去2%漲至了3%,其中買家承擔2%,賣家承擔1%(過去是0%)。

這大概比市場的平均水平高出1至2個點,按照這些地區的房價估算,每一單能多掙數萬或者更高。

“房地產經紀市場集中度越高的城市,房源信息也越是大量集中在頭部經紀公司的手中,房地產經紀市場的壟斷性越高,買方和賣方的議價能力也就越弱。”房天下董事長莫天全在2021年全國兩會期間表示。

據行業人士透露,除去二手房存量房市場,貝殼在新房渠道業務上也開始針對開發商提價,而財務報表數據顯示,過去這項業務貝殼收取的傭金率在2.77%左右。但是早在2019年,就曾傳出貝殼壟斷部分區域新房營銷渠道,提升新房代理分銷費用的消息。

以北京為例,從2017年到2019年,貝殼的新房渠道費率已經從1%以下,上升到5%至8%,部分項目達到10%以上。

莫天全曾公開表示,近幾年盛行的一二手聯動的新房銷售模式,存在個別經紀機構利用壟斷勢力抬高傭金的情況,扭曲了新房市場的正常運行。

為了擺脫既有渠道依賴,國內的龍頭開發商都在籌謀自建銷售體系,他們通過全民經紀人、線上直投等方式努力拓展自身獲客能力,也有一些試圖通過并購整合線下的小型經紀公司,發展自己的中介平臺。

而社會上對鏈家的非議也波及到其租房平臺“自如友家”,疫情之后許多年輕租客表示因為不方便換租,續簽又被強行漲價10%-15%,還有一些附帶的“強制條款”。

部分消費者質疑:都說互聯網減少了溝通成本,交易也變得越來越簡化,中介費卻越收越高,這是什么道理?

中原地產首席分析師張大偉說,貝殼最大的問題是擁有了定價權。“貝殼為了做行業領頭羊,為了獲得資本認可,一直采取高投入策略,走向壟斷,而一旦形成壟斷,各方面都會漲價。”胡景暉認為,定價權和壟斷越高,風險越大。

“從行業的良性發展來看,貝殼需要一個強有力的競爭對手。”胡景暉說。

需要反思中介市場的壟斷和規范問題

招股書顯示,貝殼找房2019年共計實現2.13萬億元的GTV市場交易總額,這個數字已經超過京東,僅次于阿里巴巴,是中國最大的房地產交易和服務平臺。

赴美上市的時候,《華爾街日報》曾評論說:“它(貝殼找房)可不是一家普通的中介領頭羊,更像是居住領域的互聯網平臺巨頭。”

2020年11月10日,國家市場監管總局就《關于平臺經濟領域的反壟斷指南(征求意見稿)》公開征求意見。

彼時貝殼找房CEO彭永東回應,“該征求意見稿針對取得巨大市場份額的大型互聯網公司。貝殼剛剛成立兩年多,所在的住房交易市場規模達到32萬億至35萬億元;2018年的市占率只有5.3%,2019年達到9.1%。2020年大概達到了12%-13%。”

應該說,這個占比并不算高,可能很難被認定是壟斷。但是和此前阿里巴巴的壟斷界定爭議類似,業內有專家認為,隨著互聯網進一步成熟,未來房產中介的市場集中度將不斷提高,而貝殼擁有技術、資金和流量各類優勢,走向壟斷將只是個時間問題。

也有專家認為,市占比不能簡單地算個全國的總數,應該分地區來看。

“房產交易平臺是否存在壟斷,應該以每個城市的市占比來分析,而不應該看全國稀釋后的市場份額。”胡景暉說,因為中國房地產市場有著很強的地域性,目前主要交易都集中在一、二線城市,而房價偏高等社會問題也都出現在一、二線城市。

而在這些城市,貝殼找房的市占率都很高,這就可以解釋為何一些中小中介及消費者“體感”認為貝殼壟斷了市場。

“貝殼是否存在壟斷行為,需要監管部門的調查和認定。”中國企業資本聯盟副理事長柏文喜認為,濫用市場支配地位的問題,在平臺型公司做大后都會或多或少存在,影響市場競爭的秩序與行業進步。

“不正當競爭、霸王條款等和壟斷行為是有差距的,直接以此來界定企業具有壟斷行為還不成熟。”易居研究院智庫中心研究總監嚴躍進說,但是這也令大家反思,如何去衡量房地產領域的壟斷行為。

“總之,房產中介行業規范確實需要繼續探路,包括企業如何合規經營,真正讓平臺的價值做大。”他補充說。

責任編輯:hnmd003