5月乘用車市場低基數(shù)增量結束 批發(fā)銷量走低和去庫存特征明顯

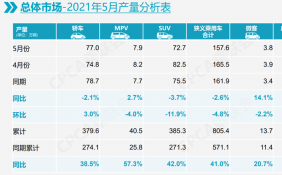

6月8日,乘聯(lián)會對外公布了5月乘用車產銷量。數(shù)據(jù)顯示,5月狹義乘用車產量為157.6萬輛,同比下滑2.6%;零售銷量為162.3萬輛,同比增長1%;批發(fā)銷量為160.6萬輛,同比下滑2.1%。由此來看,從5月份起,乘用車市場結束了之前幾個月的低基數(shù)增量,與去年同期相比表現(xiàn)出相對穩(wěn)健的運營狀態(tài)。

圖表來源:乘聯(lián)會

就5月狹義乘用車零售量來說,其整體表現(xiàn)與去年同期基本持平,同時與4月相比環(huán)比增長1%。乘聯(lián)會秘書長崔東樹認為,5月狹義乘用車的零售表現(xiàn)與歷年的平均月度環(huán)比增速基本持平,符合季節(jié)規(guī)律。今年1-5月,乘用車零售量累計為836.4萬輛,同比增長38.1%,仍處于2011年以來同期的最高增速。這一高增速一方面是去年同期的低基數(shù)所致,另一方面是新能源汽車高增速帶來的拉動效應。

分品牌來看,5月豪華車零售銷量為26萬輛,同比增長13%;自主品牌零售量為60萬輛,同比增長18%;主流合資品牌零售量為78萬輛,同比增長3%。由此來看,豪華車在終端市場上仍處于熱銷狀態(tài),同時,自主品牌頭部企業(yè)克服芯片短缺的壓力,在產品、營銷、服務等方面全面發(fā)力,取得了較高的增速。而主流合資品牌中,日系品牌5月零售份額為23.4%,同比下滑2.1個百分點;美系品牌5月零售份額為10.6%,同比增長0.6個百分點。此外,德系品牌5月零售份額也有所下滑。

5月狹義乘用車廠商批發(fā)銷量為160.6萬輛,同比下滑2.1%,但較2019年5月增長了4%。今年1-5月,乘用車批發(fā)銷量累計為828萬輛,同比增長38.8%,較2019年同期的表現(xiàn)基本持平。5月乘用車批發(fā)銷量走低,零售銷量增長,也預示著廠家去庫存較為明顯。乘聯(lián)會數(shù)據(jù)顯示,5月末廠家?guī)齑鏈p少3萬輛,渠道庫存減少12萬輛;2021年1-5月廠商庫存減少21萬輛,是歷年同期去庫存力度較大的一次。

批發(fā)銷量的走低和去庫存特征明顯,最直接的原因是供應鏈端“缺芯”所致。從去年年底開始的芯片短缺一直延續(xù)至今,尤其二季度表現(xiàn)得更為明顯,各大整車廠商因芯片短缺不得不調整生產節(jié)奏,采取更多靈活的方案穩(wěn)定產銷。

乘聯(lián)會方面認為,芯片短缺影響的大部分是傳統(tǒng)燃油車,新能源車仍呈現(xiàn)高增長狀態(tài)。5月新能源乘用車批發(fā)銷量為19.6萬輛,同比增長高達174.2%。其中,特斯拉、比亞迪、上汽通用五菱、上汽乘用車5月新能源汽車銷量均超過萬輛規(guī)模。除了以上提到的車企外,蔚來、小鵬、合眾、理想、零跑等新勢力車企也有不錯的表現(xiàn);主流合資車企中,大眾品牌新能源車占據(jù)48%份額,豪華品牌的純電動產品市場占有率有待提升,日系以HEV為主,此類產品受芯片短缺影響較大,5月HEV乘用車批發(fā)銷量為4.7萬輛,同比增長81%。

乘聯(lián)會預測6月乘用車產銷有望保持相對平穩(wěn)的狀態(tài),但由于去年6月乘用車產銷基數(shù)偏高,接下來乘用車市場的增速也會逐步放緩。與此同時,由于海外疫情仍較為嚴峻,芯片短缺問題至今未能明顯緩解,這就導致各大車企年中沖刺銷量的難度加大,供應鏈安全問題將成各大廠商三季度關注的重點。

長遠來看,隨著三胎生育政策的出爐,車市也將迎來重大利好,乘聯(lián)會認為這一政策將有利于7座SUV市場的增長,因為從2011年雙獨二孩生育政策開放,到2014年單獨二孩生育政策放開,再到2016年全面二孩生育政策放開,不斷放寬的生育政策為車市增長帶來了較好的推動作用。 2017年,國內汽車零售銷量達到2374萬輛的峰值,隨后2018年開始逐步下滑。(馮涼爽)

責任編輯:hnmd003

相關閱讀

-

5月乘用車市場低基數(shù)增量結束 批發(fā)銷量走低和去庫存特征明顯

6月8日,乘聯(lián)會對外公布了5月乘用車產銷量。數(shù)據(jù)顯示,5月狹義乘用車產量為157 6萬輛,同比下滑2 6%;...

2021-06-09 -

急劇升溫")

-

預算 豐田研發(fā)預算再創(chuàng)紀錄")

日本各車企公布2021年研發(fā)預算 豐田研發(fā)預算再創(chuàng)紀錄

新冠肺炎疫情的持續(xù)肆虐,全球范圍內的半導體芯片短缺,這些似乎并不能改變車企投資未來的決心。近日,...

2021-06-07 -

5月特斯拉二手車競價熱度不降反升 Model3成電動車兩年保值率冠軍

特斯拉5月行情如何?近日,國內領先的二手車拍賣平臺天天拍車發(fā)布《5月二手車在線拍賣數(shù)據(jù)報告》。報告對...

2021-06-07 -

-

兩位數(shù)增幅")

美國5月車市走強 多家車企實現(xiàn)兩位數(shù)增幅

隨著美國經濟繼續(xù)從疫情中復蘇,以及政府激勵措施刺激了人們的消費需求,5月份,美國汽車的零售需求繼續(xù)...

2021-06-07