12家快遞公司宣布“春節不打烊” 184萬快遞員將春節留崗

春節臨近,受疫情影響,今年各地紛紛號召“就地過年”,快遞量也迎來春節高峰期。為“保疫情防控”、“保基本民生”,近日,國家郵政局發出通知,要求全系統行業“切實抓好疫情防控處置工作”、“各寄遞企業統籌安排網絡資源,提前做好運力和人力調配。”

基于此,近日,12家主要快遞公司陸續宣布“春節不打烊”,動員快遞員就地過年。根據快遞100發布“春節期間快遞員留崗調研數據”顯示:目前我國快遞員總量約為400萬,今年有46.21%的快遞員留崗,這意味著超過184萬快遞員將春節留崗,且近8成留崗快遞員整個春節假日期間無休。

正是有了快遞企業以及快遞員們的堅守,遠在他鄉的游子可以品嘗到家鄉的年味,網購的物資才得以準時送達。而這只是疫情之下快遞行業的冰山一角,事實上,疫情對于快遞業的影響不僅如此......

2020年,是快遞行業極不平凡且極具挑戰的一年。即使受疫情影響,全國快遞業務量仍以年增200億件的速度邁進。國家郵政局數據顯示,2020年全國郵政業預計完成業務收入1.1萬億元,其中快遞業務量達830億件,同比增長30.8%,是近三年以來同比增長最多的一年。

不過,在單量暴增的同時,整個行業的競爭依舊激烈,價格戰、新玩家、多元布局、鞏固競爭壁壘、優勝劣汰、合作聯姻等大戲頻頻上演,熱鬧非凡。韻達方面認為,行業景氣度上升的同時,市場主體競爭能力有所分化,頭部企業引領的新行業格局初露端倪。百世快遞也表示,在當下階段,快遞行業頭部陣營市場份額趨于穩定,他們的市場份額將進一步增加。

談及2021年行業的發展趨勢時,中國快遞物流信息服務商快遞100 CEO雷中南對藍鯨記者表示,“競合并存”將成為接下來整個快遞業的關鍵詞。在他看來,價格戰、市場份額的爭奪依然是競爭的關鍵,但同時也會加速快遞業的產業升級,包括信息化、數字化升級,以及運力服務、資源的加速整合;這使得快遞公司也需要找到好的伙伴,比如順豐需要增強它的覆蓋范圍;通達系需要高端運力;京東需要C端服務、下沉市場的支持等,因此2021年也將看到更多的合作可能。

疫情黑天鵝期間:業務增長創新高、價格戰激烈、新玩家入局

2020年初,疫情封城,快遞業成為居民正常生活的重要保障。在這一背景之下,快遞行業發展逆勢提速,業務組合、配送模式等相繼出現新變革。各大物流企業紛紛上線無接觸配送服務、免費運送防疫物資、開展助農業務,奔跑于大街小巷的快遞小哥成為凡人英雄。

與此同時,快遞行業的競爭也依舊激烈。用雷中南的話來說,2020年的快遞行業,用“鏖戰”二字來總結更為合適。不論是愈演愈烈的價格戰、還是相繼入局的新玩家,亦或是合縱連橫的企業策略,都是競爭加劇的表現。

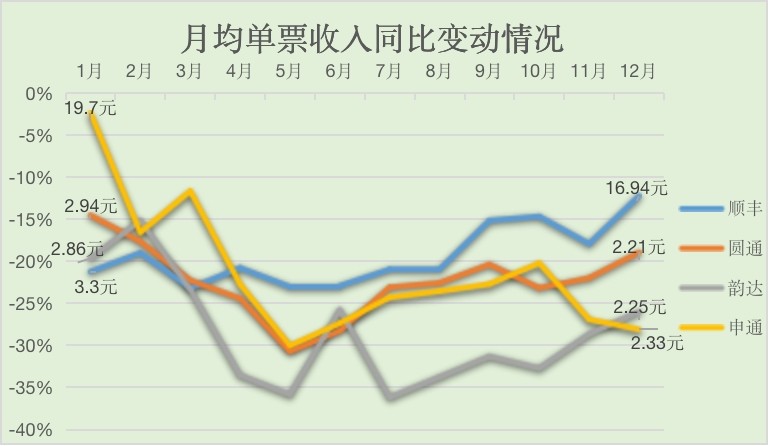

數據顯示,2020年全國快遞平均單價為10.55元,同比下降10.6%。這其中,順豐快遞單價收入保持在16-20元,其余通達系企業單票收入均在3元以下。藍鯨記者梳理了1-12月兩通一達以及順豐的單票收入變動情況,如下圖。此外,中通和百世由于在美股上市,具體披露情況與其余幾家快遞企業并未完全同步,所以單獨列表。

無一例外,整個快遞行業單票收入均呈現出同比下降趨勢,除順豐和中通單票收入降幅有所收窄外,其余快遞企業單票收入同比降幅仍然在持續擴大。

受價格戰的影響,各快遞企業的業績表現各有千秋,這其中頭部企業更具優勢。如中通快遞在2020年前三季度中,業務量遙遙領先,在市占率(20.64%)方面依舊保持第一;同時,順豐因在營收、凈利方面的數據及增速遠高于其他同行而繼續穩坐龍頭。

對此,韻達方面表示,頭部快遞企業憑借其穩定的網絡優勢,以及服務口碑的認可程度,成為廣大商家和客戶的首選。同時,頭部快遞企業高品質的快遞服務,還吸引了對服務有著巨大需求的高端客戶,也進一步塑造其自身品牌,贏得了商家、客戶和消費者信賴,如此循環,也進一步形成了馬太效應越來越強的局面。

雷中南指出,從目前來看,快遞公司逐步分化為兩類,一類是通過低價來搶占市場;另一類是通過提升服務質量來贏得口碑,對價格進行相對的保護。而對于價格戰,其實整個快遞行業都知道超低價無疑于飲鴆止渴,只是因為市場競爭不得不被卷入。因此我們也能感覺到,不少快遞公司已經開始布局,以期從價格戰的泥潭中抽身。

除了持續上演的價格戰外,2020年的快遞行業,還因為新玩家的進入而使局勢變得更加復雜。業內人士形容,如果從行內吃瓜人的角度來看,其競爭的激烈程度,跟宮斗大戲比起來也不遑多讓。

在這批新玩家之中,極兔、眾郵、豐網被喻為三大快遞業“新軍”,備受關注。一個是東南亞電商快遞巨頭,結盟拼多多,與“快遞前輩”拉鋸價格戰,大舉進攻搶占市場,甚至一度引發“通達系”上市快遞公司的圍剿;一個是國內加盟制快遞的新生力量,背靠京東,更名 “京喜”后主切下沉市場,助力社區團購;另一個則是同樣采取加盟制的順豐“親兒子”,對標“通達系”,承接特惠件業務,攻入低端市場,可以看作順豐快遞服務的延伸。

在此影響之下,我國頭部品牌市場份額受到一定“蠶食”。2020年,國家郵政局公布的數據顯示,我國快遞服務品牌集中度指數CR8為82.2%,同比出現小幅下降。

“攪局者一直會有。事實上,現在的物流行業不缺參與者,但最后影響消費者選擇的要么是價格,要么就是口碑。通俗一點講,通達系拼的是‘一萬’,極兔等新玩家拼的是‘萬一’,而在這之中,核心要素是性價比和口碑。”雷中南如是說。

快遞業發展當下:數智化提速,下沉市場和企業服務更受重視

如上述所說,快遞行業競爭格局整合加劇,機會眾多。業內人士坦言,已過青春期的快遞業,正面臨二次發育。

在此背景之下,各快遞企業不約而同把目光聚焦在技術升級、產能擴張上,均采取了不少相關舉措。而這其中,企業間提及最多的則是“數智化”建設。就圓通而言,2020年是圓通的數字化轉型之年,基于公司核心信息系統“金剛”,公司開發上線了管理駕駛艙、全鏈路管控、客戶管家等信息化工具,以期實現管理的數字化、可視化、實時化、移動化、自動化、智能化。此外,百世和韻達在接受藍鯨記者采訪時也多次分享了公司在全面數智化,提升用戶體驗方面作出的努力。

據雷中南介紹,在快遞業數字化信息化過程中,以前各相關公司都在創建自己的平臺,電商件有電商件平臺,企業件有企業件平臺等等,但由于分散的平臺無法形成合力,因此容易形成一種巨大的資源浪費,包括人力的浪費、物力的浪費以及信息數據的浪費。

后續隨著行業的發展以及相關政策的推進,快遞企業開始更加重視數字信息化建設。除了企業自身的嘗試外,也誕生出如快遞100在內的第三方快遞物流信息服務平臺,從企業服務市場和快遞物流公司兩端,幫助他們在經營中降本增效、集約共享,強化市場競爭能力。

對于快遞物流行業來說,運力服務能力是硬件,數字化、智能化是軟件。不過,現在的情況是硬件缺位比軟件更加明顯。簡單來說,就是“靈魂走太快,身體跟不上。”

雷中南表示:“數字化、信息化、智能化作為物流行業的軟件,確實可以在一定程度上解決物流行業人力成本高、效率低、運力資源匹配不平衡等問題。如何解決讓人糾結的末端,如何提升高附加值的服務能力,只要補齊當前硬件的部分短板,配合軟件層面,我相信會讓中國快遞物流業迎來第二次爆發。”

基于此,快遞企業們正將競爭重心逐漸從單純的價格戰轉移到配套服務協同并進上。百世認為,就目前來看,同質化競爭、價格傳導、新玩家進場,快遞價格戰還會持續一段時間。不過,行業的競爭不僅體現在價格上,在服務質量及經營管理層面的競爭也正成為新的焦點。

事實上,快遞業的競爭,拼的服務基準線、內部管理能力、或者說是服務融合能力。從業內來看,是快遞公司在同樣的投入背景下,如何做到低成本實現精細化管理和運營。雷中南認為:“對客戶側,尤其是針對企業客戶服務,在面對不同行業的需求場景下,如何快速、高效的嵌入客戶實際業務環節中,并在提供快遞基準服務的同時,有效利用快遞信息化和數字化能力,給企業客戶帶來更多的附加價值,應該是值得我們思考的。而快遞物流PaaS+SaaS服務,也正是企業服務市場的解決之道。”

譬如快遞100,近年來一直向物流云計算方向努力,以技術優勢打造一個面向全行業、上下游企業、消費者的PaaS+SaaS的服務平臺。把原本龐大、繁瑣、復雜的軟件應用,拆分成極簡的、獨立的、可以精細化運營的基礎Hub式模塊。面對不同行業的需求,以將每一個Hub模塊進行不同的“排列組合”,快速高效的整合出一套完善的、標準化的系統產品。目前已經逐步構建了電商訂單、查詢、寄件、電子面單、倉庫、打印、派件等多個基礎Hub模塊,可以在應用維度支撐多種SaaS軟件服務,例如驛站、企業或社區收發室、自建物流、企業物流管理、電商物流管理、ERP對接、OA對接等多種應用場景下的軟件。

未來:新業態探索加速,“合縱連橫”大戲繼續上演

根據2021年全國郵政管理工作會議,預計全年快遞業務量完成955億件,同比增長15%左右;業務收入完成9800億元,同比增長12%左右。可見,接下來的快遞行業還將持續高速發展趨勢。

在此之下,快遞企業的機遇與挑戰并存。一方面,價格戰、市場份額的爭奪依然是競爭的關鍵;另一方面,電商平臺的競爭和模式創新,以及整個市場環境的變化也給快遞玩家在新業態、新區域的探索上提供了一定條件。

在百世快遞看來,2021年的快遞行業將向綜合,多元化方向發展,具有綜合物流服務能力的企業更具市場競爭力。韻達方面也表示,隨著深入挖掘“快遞經濟”的內涵與外延,將演繹出更多創新的業態,行業將涌現更多的關聯產業和配套服務。

事實上,隨著現有國內市場格局的變化,促成了一些新機會。首先是電商市場競爭加劇。原“通達系”對電商市場的壟斷會被打破,順豐、京東、極兔會來爭奪。其次就是引發大家關注電商市場之外的機會。快遞公司會尋找新的機會,如快運市場、國際市場等。

這其中,除了快遞企業自身的嘗試和探索外,合作、合并也不失為一種提高效率的方式。無論是去年阿里以66億和32.95億元分別對圓通與申通進行增持,還是前段時間德邦韻達抱團取暖,亦或是近段時間討論度較高的順豐擬收購嘉里物流等,都是快遞業“合縱連橫”的表現。

雷中南表示,電商的下半場重點,就是拼快遞物流服務。而快遞公司聯合的目的在于增加服務能力。通過聯合可以補全能力上的短板。例如像韻達和德邦的合作,韻達在小件上的實力,和德邦在大件方面的實力是可以互補的。當然聯合之后還可以帶來更多流量、能力、甚至品牌上的互補。

在未來,以國內大循環為主體,國內國際雙循環、互相促進的發展新格局將為快遞業帶來更多可能;而快遞業的產業升級和迫切的信息化,也使得快遞公司之間的聯系更加緊密。我們可以判斷,接下來的業態發展必然愈加合理、良性,這也將讓中國快遞物流行業未來可期。(羅曾)

責任編輯:hnmd003