自主零部件企業(yè)一季度業(yè)績(jī)暴漲 行業(yè)集中度提升

截止5月26日,我國(guó)多家汽車零部件企業(yè)上市公司陸續(xù)公布了2021年一季度財(cái)報(bào)。日前,蓋世汽車整理了其中24家主流企業(yè)一季度的業(yè)績(jī)情況。整體來(lái)看,這些企業(yè)一季度業(yè)績(jī)喜人,營(yíng)收及凈利雙雙增長(zhǎng),且漲幅可觀,最高漲幅甚至達(dá)到6046.30%。

自主零部件企業(yè)營(yíng)收凈利普漲的背后,是汽車行業(yè)的繼續(xù)回暖。2021年一季度,整體汽車行業(yè)景氣度繼續(xù)回升,且鑒于芯片短缺影響尚有限,汽車總產(chǎn)銷仍保持在較優(yōu)水平。據(jù)中汽協(xié)數(shù)據(jù),1-3月,我國(guó)汽車產(chǎn)銷分別完成635.2萬(wàn)輛和648.4萬(wàn)輛,同比分別增長(zhǎng)81.7%和75.6%。當(dāng)然,除此之外,在自主零部件企業(yè)亮眼的財(cái)報(bào)數(shù)據(jù)背后,還有一些隱藏的信息值得細(xì)細(xì)深究。

行業(yè)集中度提升,底部電池廠商盈利空間趨小

回顧今年一季度,隨著疫情得到有效控制、宏觀經(jīng)濟(jì)恢復(fù),新能源車銷量同比大幅增長(zhǎng)。據(jù)中汽協(xié)數(shù)據(jù),一季度國(guó)內(nèi)實(shí)現(xiàn)新能源車銷量 51.5 萬(wàn)輛,同比增長(zhǎng) 279.6%。國(guó)際市場(chǎng)表現(xiàn)同樣亮眼,根據(jù)歐洲汽車制造商協(xié)會(huì)數(shù)據(jù),一季度歐洲30國(guó)實(shí)現(xiàn)新能源乘用車注冊(cè)量 45.3 萬(wàn)輛,同比增長(zhǎng) 97.6%。

國(guó)內(nèi)外新能源車市場(chǎng)需求增長(zhǎng)帶動(dòng)動(dòng)力電池需求,據(jù) SNE Research 數(shù)據(jù),一季度全球動(dòng)力電池使用量48GWh,同比增長(zhǎng)了128.6%。不少動(dòng)力電池企業(yè)業(yè)績(jī)隨之被拉升。以穩(wěn)坐動(dòng)力電池裝機(jī)量頭把交椅的寧德時(shí)代為例,其一季度動(dòng)力電池裝機(jī)量達(dá)到15.1 GWh,同比增長(zhǎng)320.8%,市占率再次從2020年全年的25%擴(kuò)大至31.5%,且因此在一季度取得了不小的收益。財(cái)報(bào)數(shù)據(jù)顯示,寧德時(shí)代今年一季度實(shí)現(xiàn)營(yíng)業(yè)收入191.67億元,較去年同期增長(zhǎng)112.24%,歸屬于上市公司股東的凈利潤(rùn)達(dá)19.54億元,較去年同期增長(zhǎng)163.38%。

不過值得注意的是,動(dòng)力電池行業(yè)集中度仍然在進(jìn)一步上升。數(shù)據(jù)顯示,2020年全球動(dòng)力電池裝機(jī)TOP 10企業(yè)合計(jì)裝機(jī)量約為126.47GWh,占全球動(dòng)力電池裝機(jī)總量的93%,同比增長(zhǎng)4%。2019年,這一數(shù)字分別為102.4GWh和89%。而據(jù)SNE Research 數(shù)據(jù),今年一季度動(dòng)力電池裝機(jī)量TOP 10企業(yè)合計(jì)市場(chǎng)份額達(dá)到94%,仍呈上升態(tài)勢(shì)。

這意味著,在動(dòng)力電池領(lǐng)域,與頭部企業(yè)的處境不同,底部電池廠商的生存空間可能會(huì)越來(lái)越小。以欣旺達(dá)為例,盡管根據(jù)財(cái)報(bào)數(shù)據(jù),欣旺達(dá)今年一季度實(shí)現(xiàn)營(yíng)業(yè)收入78.61億元,同比增長(zhǎng)51.21%,凈利潤(rùn)達(dá)1.28億元,扭虧為盈,表現(xiàn)還算不錯(cuò),但這似乎并非其動(dòng)力電池板塊的功勞。

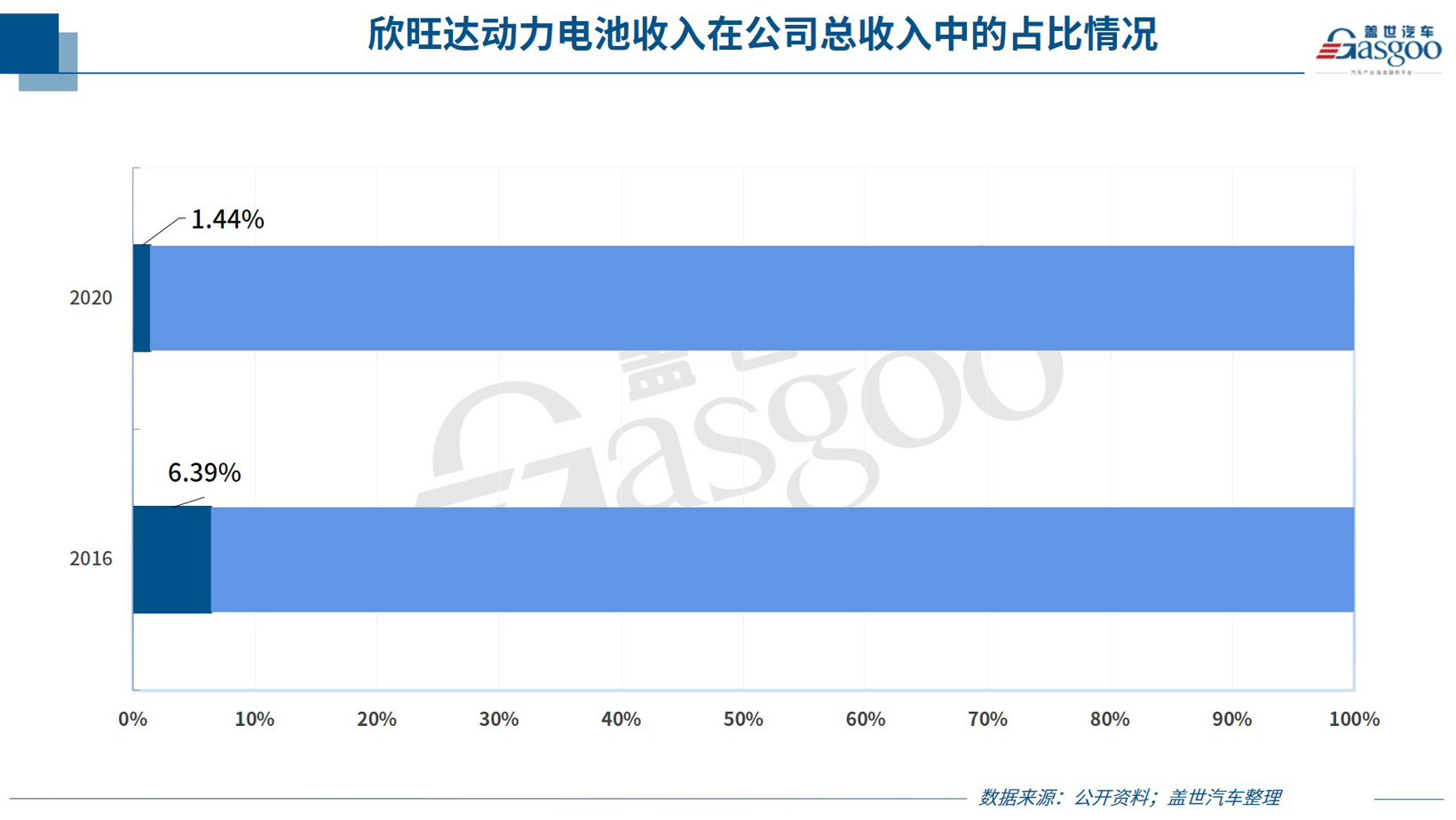

據(jù)蓋世汽車了解,1997年成立的欣旺達(dá),雖然很早就已開始涉足動(dòng)力電池市場(chǎng),但自公布數(shù)據(jù)的2008年到2020年末,動(dòng)力電池類產(chǎn)品在公司當(dāng)期收入中的占比始終未超過10%。且自2016年開始,欣旺達(dá)動(dòng)力電池收入在當(dāng)期公司總收入中的占比卻越來(lái)越低,由2016年的6.39%下降了到2020年的1.44%。值得一提的是,在欣旺達(dá)募投的動(dòng)力電池產(chǎn)能逐漸建設(shè)完成的情況下,該公司動(dòng)力電池類產(chǎn)品的銷售收入仍呈下降的趨勢(shì),由2018年動(dòng)力電池類產(chǎn)品銷售收入最高的9.88億元下降到了2020年的4.28億元,三年間下降了56.68%。

由此可見,相對(duì)于動(dòng)力電池頭部企業(yè),底部廠商在動(dòng)力電池領(lǐng)域的布局似乎并不順利,盈利空間也有被進(jìn)一步壓縮的可能。

鋰電池原材料持續(xù)漲價(jià),相關(guān)供應(yīng)商業(yè)績(jī)猛增

自去年底以來(lái),鋰電池原材料持續(xù)漲價(jià)。數(shù)據(jù)顯示,截至5月18日,電池級(jí)碳酸鋰價(jià)格已從去年價(jià)格“低谷”3.8萬(wàn)元/噸漲到現(xiàn)在的8.9萬(wàn)元/噸(均價(jià)),漲幅為134%,氫氧化鋰則從6萬(wàn)元/噸漲到8.75萬(wàn)元/噸(均價(jià))。

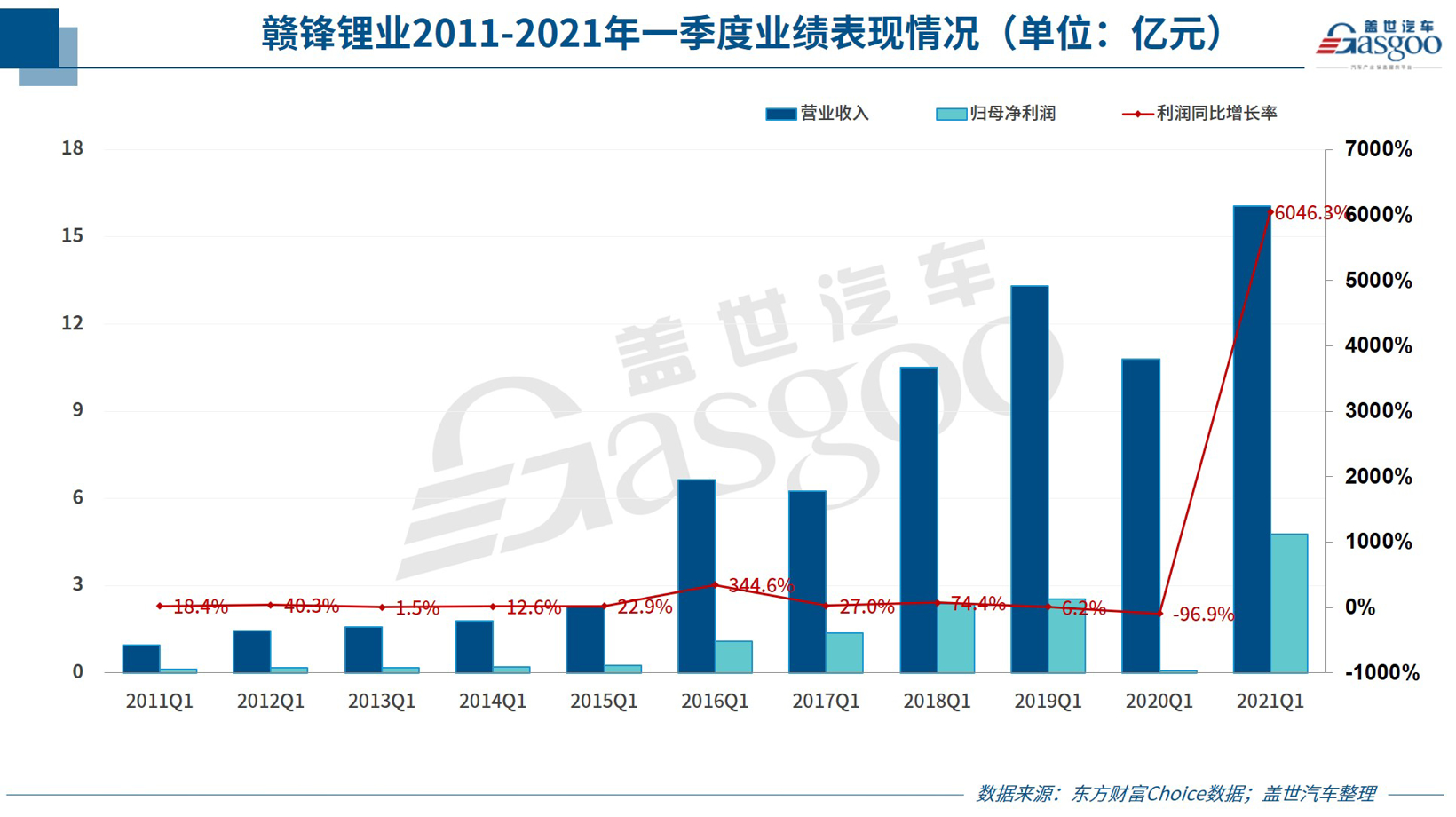

毫無(wú)疑問,這一情況讓處于下游的動(dòng)力電池企業(yè)憂心,相應(yīng)壓力也一定程度傳導(dǎo)到了車企。不過對(duì)于鋰電材料供應(yīng)商來(lái)說(shuō),今年一季度則從中獲益良多。贛鋒鋰業(yè)近期發(fā)布的財(cái)報(bào)數(shù)據(jù)就顯示,一季度該公司凈利潤(rùn)約為4.76億元,同比增長(zhǎng)6046.30%。

國(guó)信證券分析指出,贛鋒鋰業(yè)凈利大幅增長(zhǎng)的原因包括以下幾方面:一、行業(yè)景氣度提升,碳酸鋰和氫氧化鋰價(jià)格實(shí)現(xiàn)跨越式上漲;二、去年四季度該公司馬洪三期年產(chǎn)5萬(wàn)噸氫氧化鋰產(chǎn)能投產(chǎn),所以今年一季度鋰鹽產(chǎn)銷量同比提升;三、去年同期行業(yè)處于下行周期,前期高價(jià)鋰精礦原料庫(kù)存會(huì)影響利潤(rùn),而今年一季度行業(yè)處于上行周期,此前高價(jià)原料庫(kù)存消化完之后,該公司能夠享受到低成本原料庫(kù)存產(chǎn)生的溢價(jià)。

也就是說(shuō),贛鋒鋰業(yè)之所以能取得如此爆發(fā)式的增長(zhǎng),與鋰電材料價(jià)格的上漲有很大關(guān)聯(lián)。這也意味著,鋰電材料價(jià)格是否能維持高位,對(duì)其此后的業(yè)績(jī)也將有重要影響。

結(jié)合此前情況來(lái)看,鋰電材料價(jià)格之所以持續(xù)上漲,一方面是由于下游新能源汽車動(dòng)力電池旺盛的需求所帶動(dòng),另一方面也是受制于目前緊張的鋰材料供求關(guān)系。

而接下來(lái),這兩大因素仍將存在。具體來(lái)看,無(wú)論在國(guó)內(nèi)還是在歐美國(guó)家和地區(qū),新能源汽車都在快速發(fā)展,在較長(zhǎng)時(shí)期內(nèi)都將為鋰電池行業(yè)帶來(lái)較大增量,另外光伏等產(chǎn)業(yè)發(fā)展也為儲(chǔ)能電池領(lǐng)域發(fā)展帶來(lái)新的需求。

在此預(yù)期之下,鋰的供應(yīng)則偏緊張。相關(guān)預(yù)測(cè)顯示,預(yù)計(jì)到2030年,全球電動(dòng)汽車和鋰儲(chǔ)能系統(tǒng)需求將超過2700GWh,相比現(xiàn)在幾乎翻上十倍,制造汽車電池就占據(jù)了其中的四分之三,更為可怕的是,目前的全球鋰產(chǎn)能只能達(dá)到2030年需求量的70%,仍有巨大的供應(yīng)缺口需要填補(bǔ)。

另?yè)?jù)了解,以碳酸鋰為例,從歷史數(shù)據(jù)看,目前的價(jià)格并不算電池級(jí)碳酸鋰的歷史高位,2018年一季度其均價(jià)為15.98萬(wàn)元/噸,今年一季度均價(jià)7.25萬(wàn)元/噸,因此中長(zhǎng)期看,碳酸鋰等鋰鹽產(chǎn)品仍具較大的上升空間。

綜合以上,鋰電材料量?jī)r(jià)大概率將維持高位,相關(guān)供應(yīng)商有望繼續(xù)受益。據(jù)贛鋒鋰業(yè)預(yù)計(jì),其2021年上半年凈利潤(rùn)8億至12億元,同比增長(zhǎng)411.23-666.85%。

特斯拉負(fù)面輿情持續(xù),上游供應(yīng)商業(yè)務(wù)或受波及

作為新能源汽車的龍頭企業(yè),特斯拉今年一季度拿下了全球新能源汽車銷量第一的寶座,這樣的銷量表現(xiàn)無(wú)疑為其配套產(chǎn)業(yè)鏈帶來(lái)了可觀的增量。

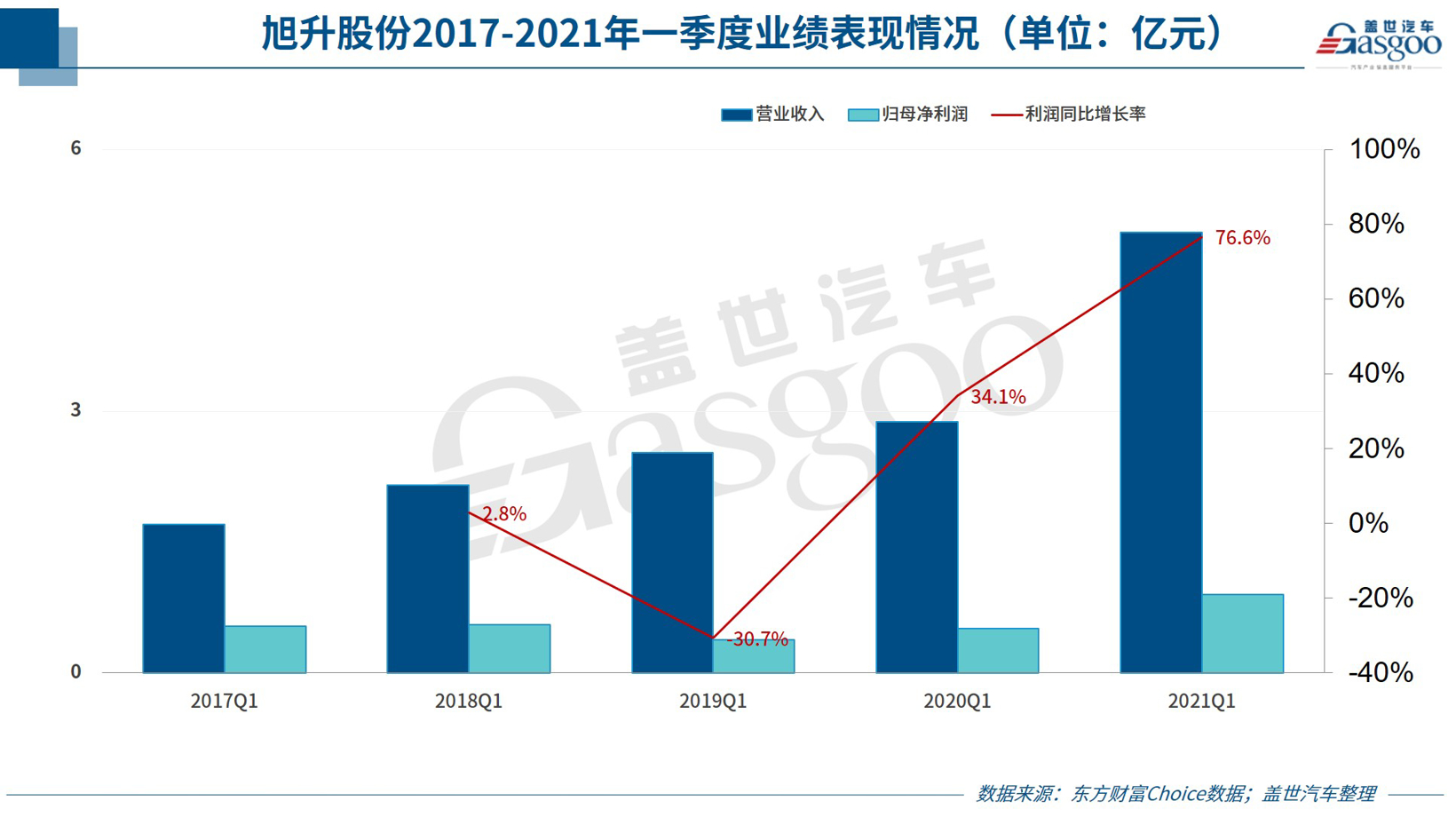

例如旭升股份,據(jù)該公司披露的一季報(bào),其在2021年一季度實(shí)現(xiàn)營(yíng)業(yè)總收入5.05億元,同比增長(zhǎng)75.3%,實(shí)現(xiàn)歸母凈利潤(rùn)8969.5萬(wàn)元,同比增長(zhǎng)76.64%。這其中自然有特斯拉訂單的功勞。據(jù)旭升股份2020年年報(bào),特斯拉是旭升股份第一大客戶,2020年度受益于特斯拉上海工廠Model3的放量,公司對(duì)特斯拉實(shí)現(xiàn)銷售收入7.08億元,營(yíng)收占比為43.49%,同時(shí)預(yù)計(jì)隨著上海工廠ModelY的上量,公司對(duì)特斯拉的銷售額將繼續(xù)保持增長(zhǎng)。

再如前面提到的贛鋒鋰業(yè),從贛鋒鋰業(yè)一季報(bào)披露的日常經(jīng)營(yíng)重大合同來(lái)看,該公司與德國(guó)寶馬、特斯拉、LG化學(xué)均有合作。其中,贛鋒鋰業(yè)向特斯拉供應(yīng)電池級(jí)氫氧化鋰產(chǎn)品,年采購(gòu)數(shù)量約為公司電池級(jí)氫氧化鋰當(dāng)年總產(chǎn)能的20%。

不出意外的話,這些企業(yè)后續(xù)將繼續(xù)從特斯拉的增長(zhǎng)中受益。不過不容忽略的是,自上海車展遭遇女車主維權(quán)事件之后,特斯拉在中國(guó)陷入了持續(xù)性的負(fù)面輿論之中。盡管由于相關(guān)事件發(fā)酵在近一個(gè)月,對(duì)特斯拉一季度甚至是4月銷量的影響還尚不明顯,不過持續(xù)的負(fù)面輿情似乎難免會(huì)影響到特斯拉在中國(guó)這一重要汽車市場(chǎng)接下來(lái)的表現(xiàn),也勢(shì)必將波及到配套產(chǎn)業(yè)鏈。基于此,對(duì)于旭升股份等企業(yè)來(lái)說(shuō),降低對(duì)單一大客戶的依賴已勢(shì)在必行。

據(jù)了解,隨著特斯拉國(guó)產(chǎn)化推進(jìn),旭升股份目前已經(jīng)成為特斯拉上海工廠動(dòng)力總成鋁壓鑄零部件核心供應(yīng)商,供貨產(chǎn)品涵蓋前后驅(qū)變速箱殼體、前后驅(qū)電機(jī)殼體、逆變器殼體等產(chǎn)品。不過值得注意的是,雖然該公司對(duì)特斯拉的銷售收入一直在增長(zhǎng),但特斯拉相關(guān)的銷售占比從2019年開始下降。該公司相關(guān)負(fù)責(zé)人還透露,未來(lái)特斯拉的銷售占比還會(huì)繼續(xù)下降。這源于旭升股份的非特斯拉客戶(采埃孚、長(zhǎng)城汽車、寧德時(shí)代等)正在加快放量,此外旭升股份還進(jìn)一步加快了新客戶的拓展力度。

華泰證券研報(bào)認(rèn)為,由于旭升股份積極開拓新客戶,特斯拉的收入貢獻(xiàn)過去三年呈逐步下降趨勢(shì),隨著新能源汽車行業(yè)快速發(fā)展、新客戶的獲取以及新訂單的逐步執(zhí)行,該公司有望實(shí)現(xiàn)較快的收入增長(zhǎng),同時(shí)進(jìn)一步降低對(duì)單一大客戶的依賴。

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

自主零部件企業(yè)一季度業(yè)績(jī)暴漲 行業(yè)集中度提升

截止5月26日,我國(guó)多家汽車零部件企業(yè)上市公司陸續(xù)公布了2021年一季度財(cái)報(bào)。日前,蓋世汽車整理了其中24...

2021-05-30 -

企業(yè)生產(chǎn)經(jīng)營(yíng)穩(wěn)中向好 汽車制造業(yè)利潤(rùn)增長(zhǎng)1.58倍")

前四月工業(yè)企業(yè)生產(chǎn)經(jīng)營(yíng)穩(wěn)中向好 汽車制造業(yè)利潤(rùn)增長(zhǎng)1.58倍

昨日,國(guó)家統(tǒng)計(jì)局發(fā)布數(shù)據(jù)顯示,1-4月份,全國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額25943 5億元,同比增長(zhǎng)1 0...

2021-05-28 -

動(dòng)車拍賣統(tǒng)計(jì)年報(bào)發(fā)布 網(wǎng)絡(luò)拍賣會(huì)首次突破萬(wàn)場(chǎng)")

2020年機(jī)動(dòng)車拍賣統(tǒng)計(jì)年報(bào)發(fā)布 網(wǎng)絡(luò)拍賣會(huì)首次突破萬(wàn)場(chǎng)

5月28日,中國(guó)拍賣行業(yè)協(xié)會(huì)發(fā)布了《2020中國(guó)機(jī)動(dòng)車拍賣市場(chǎng)統(tǒng)計(jì)年報(bào)》,全方位分析過去一年全國(guó)機(jī)動(dòng)車拍...

2021-05-28 -

報(bào)有亮點(diǎn):新車上市升級(jí)改進(jìn)較多 隱憂不容忽視")

理想汽車財(cái)報(bào)有亮點(diǎn):新車上市升級(jí)改進(jìn)較多 隱憂不容忽視

5月26日,理想汽車發(fā)布了2021年第一季度未經(jīng)審計(jì)財(cái)務(wù)報(bào)告,盡管財(cái)報(bào)顯示今年一季度理想汽車仍為凈虧損,...

2021-05-28

駕駛緣何事故頻繁?視覺技術(shù)難以繞開視覺幻象")

特斯拉自動(dòng)駕駛緣何事故頻繁?視覺技術(shù)難以繞開視覺幻象

不用手扶方向盤,也不用集中精力關(guān)注路況,這樣的駕駛場(chǎng)景你憧憬嗎?沒錯(cuò),全自動(dòng)駕駛就是如此。然而,把...

閱讀排行

- 自主零部件企業(yè)一季度業(yè)績(jī)暴漲 ...

- 順豐開始新一輪資本布局 順豐同...

- 給勁廣州!白云山和黃中藥助力疫...

- 創(chuàng)新發(fā)展中醫(yī)藥產(chǎn)業(yè),劉昌孝院士...

- 微軟稱全球150家機(jī)構(gòu)遭網(wǎng)絡(luò)攻擊...

- 不要浪費(fèi)芯片斷供危機(jī)帶來(lái)的機(jī)遇...

- 現(xiàn)代汽車大幅消減內(nèi)燃機(jī)車型數(shù)量...

- 前四月工業(yè)企業(yè)生產(chǎn)經(jīng)營(yíng)穩(wěn)中向好...

- 北京恒昌公司成功助力酉陽(yáng)縣完成...

- 5G助力數(shù)字化轉(zhuǎn)型 中國(guó)建成全球...