貝泰妮沖擊“藥妝第一股” 過度依賴“薇諾娜” 高毛利難掩業(yè)績放緩

憑借專注敏感肌膚護(hù)理而被廣大消費者所熟知的“藥妝第一股”云南貝泰妮生物科技集團(tuán)股份有限公司(下稱“貝泰妮”)創(chuàng)業(yè)板IPO已獲得證監(jiān)會同意,不日將正式登陸A股。

貝泰妮這個名字聽起來很陌生,不過如果提到“薇諾娜”,大家可能在直播中經(jīng)常見到。

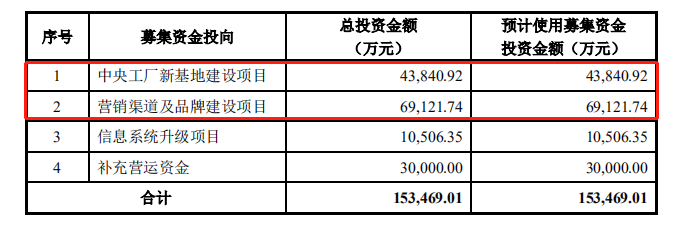

根據(jù)貝泰妮公布的招股意向書,貝泰妮擬融資15.35億元,其中6.91億元用于營銷渠道及品牌建設(shè)項目,占總募集資金的45%;以及4.38億元用于中央工廠新基地建設(shè)項目,占總募集資金的28%。

產(chǎn)品較為單一,過度依賴“薇諾娜”

貝泰妮最初為“薇諾娜”產(chǎn)品的經(jīng)銷商,而“薇諾娜”是生產(chǎn)“康王”的滇虹藥業(yè)集團(tuán)股份有限公司(簡稱“滇虹藥業(yè)”)在2008年孵化的一個項目。由于該項目營收占比不足3%且持續(xù)虧損,2011年滇虹藥業(yè)將“薇諾娜 WINONA”系列無形資產(chǎn)轉(zhuǎn)讓給昆明貝泰妮生物科技有限公司(發(fā)行人前身),轉(zhuǎn)讓價格為30萬元。

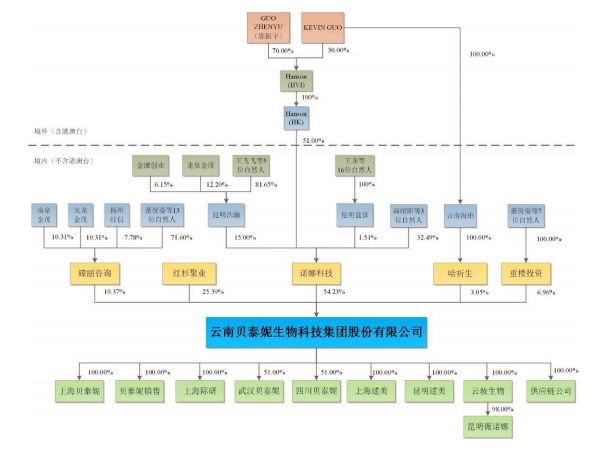

目前,貝泰妮的大股東為昆明諾娜科技有限公司,持股54.23%,而郭振宇和KEVIN GUO(父子關(guān)系)為公司實控人,二者均為外籍。

資料顯示,貝泰妮主營為化妝品的研發(fā)和銷售,擁有“薇諾娜”、“WINONA Baby”、“痘痘康”、“Beauty Answers”、“資潤”等一系列品牌。

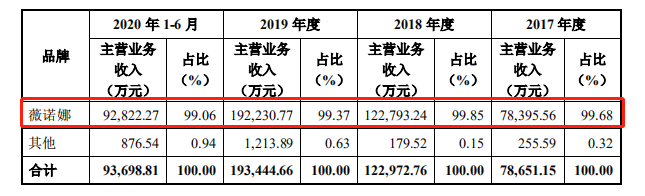

其中,“薇諾娜”是貝泰妮收入的主要來源,2017-2020年1-6月期間,“薇諾娜”實現(xiàn)的銷售收入占主營業(yè)務(wù)收入的比重分別為99.68%、99.85%、99.37%和99.06%。

另外,“薇諾娜”根據(jù)產(chǎn)品功效可以細(xì)分為“舒敏系列”、“極潤保濕系列”、“柔潤系列”等多個系列,其中又以“舒敏系列”為公司的暢銷系列產(chǎn)品。報告期內(nèi),“舒敏系列”產(chǎn)品的銷售收入占主營業(yè)務(wù)收入比重分別為39.23%、39.09%、38.11%和32.06%,占比較高。

薇諾娜與薇姿(Vichy)、理膚泉(La Roche-posay)、雅漾(AVENE)等國際品牌產(chǎn)品都屬于皮膚學(xué)級護(hù)膚品。

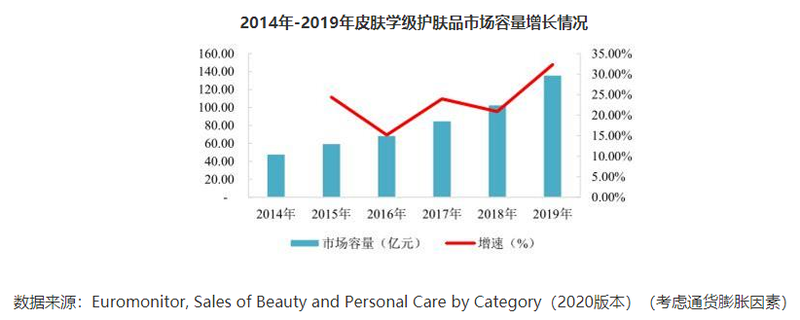

根據(jù)Euromonitor的統(tǒng)計數(shù)據(jù)顯示,2019年度,中國皮膚學(xué)級護(hù)膚品市場容量為135.51億元,2014年-2019年中國皮膚學(xué)級護(hù)膚品市場的年均復(fù)合增長率達(dá)到23.2%,增速遠(yuǎn)高于化妝品行業(yè)的整體增速,皮膚學(xué)級護(hù)膚品市場未來預(yù)計仍將繼續(xù)保持高速增長。

另外,根據(jù)《中國皮膚性病學(xué)雜志》,受空氣、環(huán)境、壓力等多因素的影響,敏感肌人群基數(shù)較大且覆蓋范圍越來越大,我國35%以上女性屬于敏感肌人群。

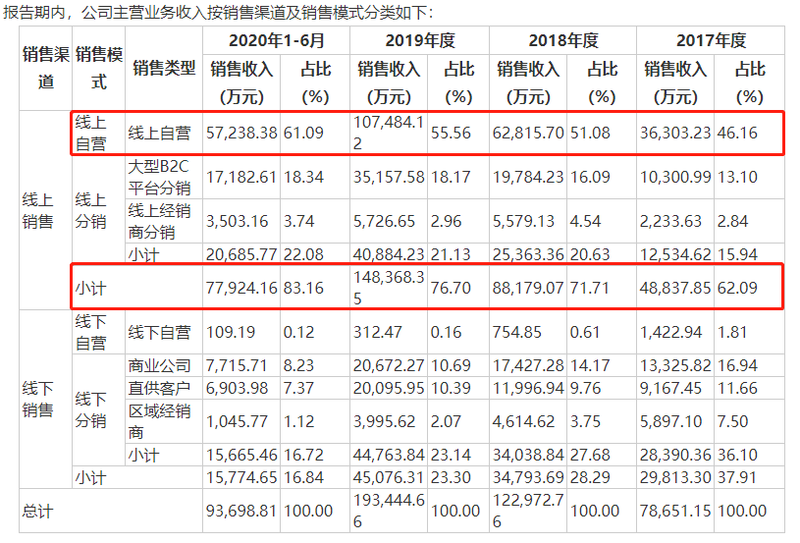

線上自營銷售占主導(dǎo),成本激增客戶粘性弱

近年來,市場營銷方式發(fā)生了巨大變化,小紅書、抖音、微博、知乎等新興媒體流量呈現(xiàn)爆發(fā)式增長,網(wǎng)絡(luò)流量入口呈現(xiàn)碎片化的趨勢,營銷渠道更為多元化,化妝品企業(yè)通過線上渠道實現(xiàn)的銷售占比逐年提升,

值得一提的是,貝泰妮線上銷售收入占比從2017年的62.09%迅速增加至2020年1-6月的83.16%,成為公司實現(xiàn)銷售收入最重要的銷售渠道。

其中,2017-2020年1-6月期間,貝泰妮線上自營的銷售額分別為3.6億元、6.3億元、10.75億元和5.7億元,占公司主營業(yè)務(wù)收入的比例分別為46.16%、51.08%、55.56%和61.09%。另外,2018-2020年1-6月分別較上年增長73.03%、71.11%和61.69%。

隨著潛在的網(wǎng)購用戶增量趨于穩(wěn)定,互聯(lián)網(wǎng)流量紅利效應(yīng)逐漸減弱,主要頭部電商平臺的商家競爭日趨激烈,公域流量的獲客邊際效益有所下滑,貝泰妮獲客成本快速增長。2017-2020年1-6月期間,貝泰妮獲客成本金額分別為2333.62萬元、5708.59萬元、1.2億元和 9731.01萬元,獲客費用率分別為5.73%、8.46%、9.99%及14.66%,呈快速增長的趨勢。

盡管線上購物使貝泰妮的銷售渠道多元化了,但就客戶的回購率來看,其線上顧客購買頻次多集中在1次,2017-2020年1-6月期間客戶數(shù)量占比分別為64.89%、65.44%、66.86%和76.10%,而購買6次及以上的客戶數(shù)量占比僅為4.30%、4.86%、3.76%和1.25%,占比較低。

由此可見,多元化銷售紅利漸失后,留給貝泰妮除了不斷增長的獲客費用率外,還有較弱的客戶粘性。

高毛利難掩業(yè)績放緩,重營銷售輕研發(fā)

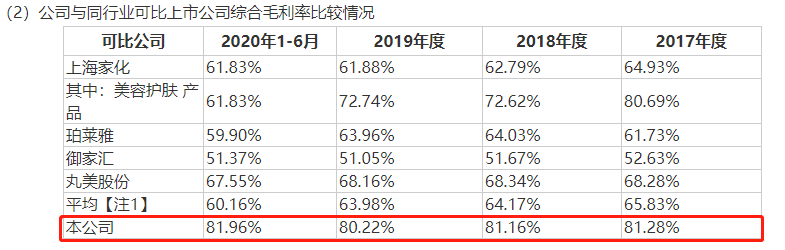

眾所周知,化妝品是個非常暴利的行業(yè),在貝泰妮身上更是體現(xiàn)的淋漓盡致。

2017-2020年1-6月期間,貝泰妮的毛利率分別為81.28%、81.16%、80.22%和81.96%,高于行業(yè)平均毛利率水平,與其他公司相比可謂是遙遙領(lǐng)先。

對于超高毛利率,貝泰妮表示,因為公司的產(chǎn)品定位針對敏感肌膚,銷售單價高于普通皮膚適用的化妝品,再加上公司主要依靠自營渠道,直面終端消費者,省去中間成本。

根據(jù)招股書披露,2017年薇諾娜旗艦店客單價為357元,而御家匯旗下的“御泥坊”旗艦店的客單價為105元,相差兩倍。

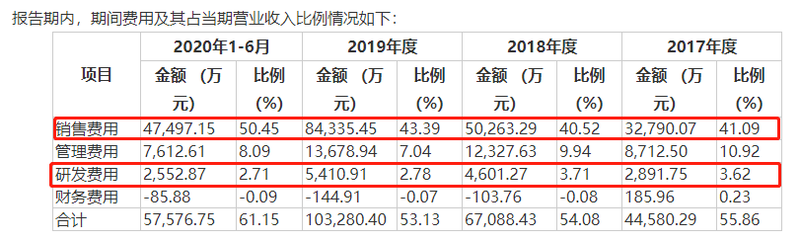

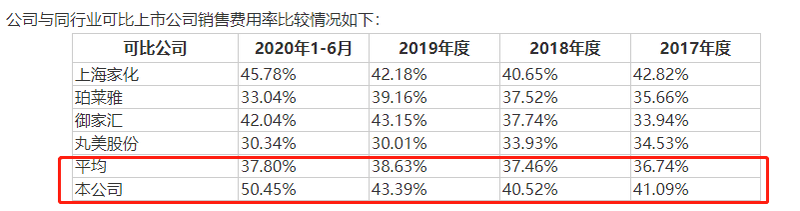

此外,貝泰妮的銷售費用在行業(yè)中也是高居不下。2017-2020年1-6月,貝泰妮銷售費用分別為3.3億元、5億元、8.4億元和4.7億元,占營業(yè)收入的比重分別為41.09%、40.52%、43.39%和50.45%,呈逐年增長趨勢。而銷售費用中又以渠道及廣告宣傳費為主要支出,分別為1.4億元、2.5億元、4.9億元和3.2億元。

值得一提的是,貝泰妮2017-2020年1-6月期間的銷售費用率分別為41.09%、40.52%、43.39%和50.45%,均高于行業(yè)平均水平。

與不斷下降的研發(fā)費用相比,可以看出貝泰妮重營銷輕研發(fā)。2017-2020年1-6月期間,貝泰妮研發(fā)費用分別為2891.75萬元、4601.27萬元、5410.91萬元、2552.87萬元,占營業(yè)收入的比重分別為3.62%、3.71%、2.78%、2.71%。

靠著“燒錢式”的營銷方式,貝泰妮即使擁有超高的毛利率,也無法掩蓋其營收和凈利增速不斷放緩的現(xiàn)狀。具體來說,2017-2020年1-6月,貝泰妮主營業(yè)務(wù)收入分別為7.9億元、12.3億元、19.3億元和9.4億元,2018年、2019年和2020年1-6月較上年同期增長56.35%、57.31%和32.87%;歸母凈利潤分別為1.54億元、2.61億元、4.12億元和1.6億元,其中2018年、2019年和2020年1-6月較上年同期增長69.58%、56.81%和27.56%。

盡管近年國貨彩妝和國貨護(hù)膚品的風(fēng)越吹越大,不少公司也欲趁此機會登陸資本市場。但是,貝泰妮這種狂燒錢的營銷方式是否能筑起不斷增長的業(yè)績,貓妹將持續(xù)關(guān)注。(王曉楠)

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

期信息不符 百克生物過期疫苗處置存疑")

庫存商品與商品保質(zhì)期信息不符 百克生物過期疫苗處置存疑

長春百克生物科技股份公司主要致力于傳染病防治的創(chuàng)新生物醫(yī)藥企業(yè),目前已有水痘疫苗、狂犬疫苗以及凍...

2021-02-23 -

紅減肥咖啡里加禁藥")

-

化工板塊漲跌分化 德威新材、金牛化工等漲幅均超20%

節(jié)后首周兩個交易日,化工、有色等順周期板塊表現(xiàn)強勢。Wind數(shù)據(jù)顯示,結(jié)合春節(jié)前三個交易日,2月8日至1...

2021-02-22 -

-

郭敬明致歉:接受道歉 建議成立反剽竊基金")

莊羽回應(yīng)郭敬明致歉:接受道歉 建議成立反剽竊基金

12月31日,針對郭敬明致歉,作家莊羽第一時間在個人微博進(jìn)行回應(yīng):時隔十五年,收到郭敬明的道歉,如郭...

2020-12-31 -

部:新建和改造城鄉(xiāng)便民消費服務(wù)中心 解決老年人運用智能技術(shù)困難")

商務(wù)部:新建和改造城鄉(xiāng)便民消費服務(wù)中心 解決老年人運用智能技術(shù)困難

據(jù)商務(wù)部網(wǎng)站消息,商務(wù)部辦公廳日前下發(fā)《關(guān)于促進(jìn)社區(qū)消費 切實解決老年人運用智能技術(shù)困難的通知》(...

2020-12-30