833家公司披露2021年年報(bào)預(yù)告情況 高景氣行業(yè)績優(yōu)股存機(jī)會(huì)

A股市場(chǎng)正值年報(bào)預(yù)告的密集披露期,截至目前已有833家公司披露2021年年報(bào)預(yù)告情況,超八成公司業(yè)績預(yù)喜。機(jī)構(gòu)認(rèn)為,年報(bào)超預(yù)期公司關(guān)注度較高,各行業(yè)披露率多在10%至30%之間,預(yù)增占比較高的行業(yè)包括石油石化、有色金屬、煤炭、電力設(shè)備、鋼鐵、電子等,房地產(chǎn)扭虧占比較高。

八成公司業(yè)績預(yù)喜

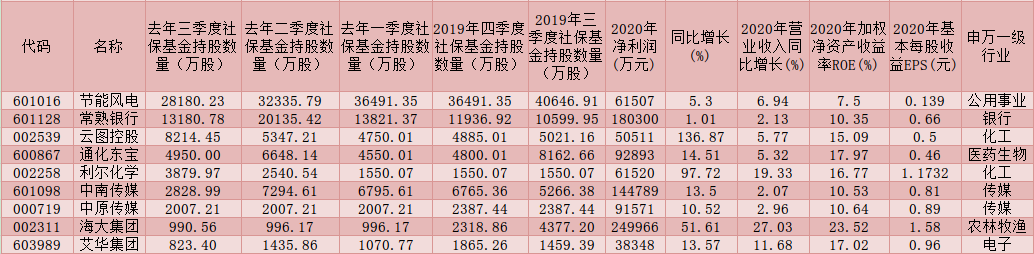

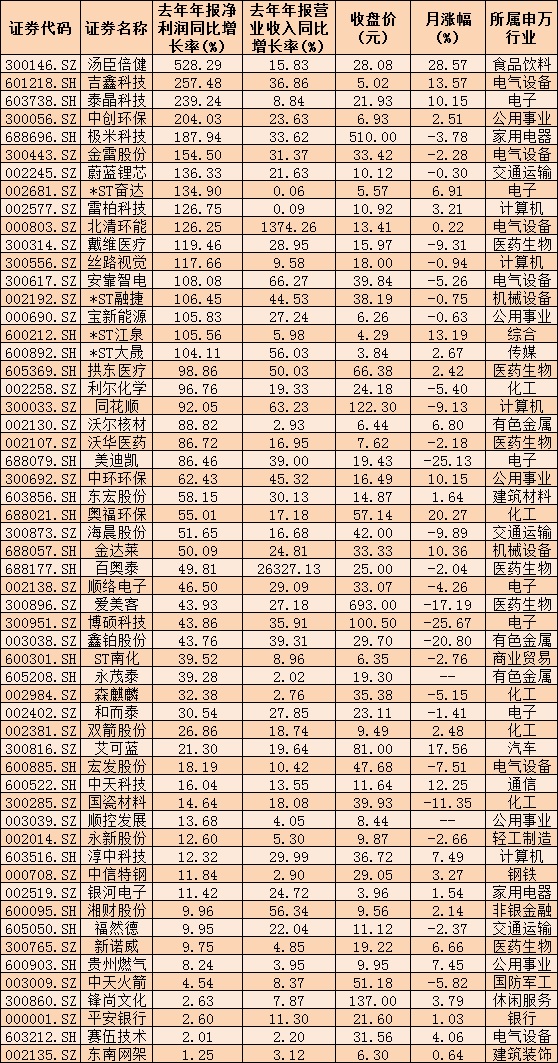

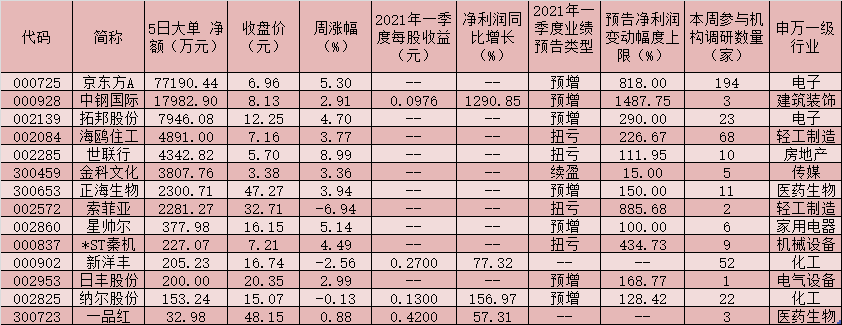

截至目前,833家公司披露了年報(bào)業(yè)績預(yù)告,披露率達(dá)到20%。從已經(jīng)披露的業(yè)績預(yù)告看,業(yè)績預(yù)增公司471家,續(xù)盈公司19家,扭虧公司55家,略增公司136家,預(yù)減公司43家,續(xù)虧公司31家,首虧公司42家,略減公司33家,在上述業(yè)績預(yù)喜的公司中,預(yù)增、扭虧、略增、續(xù)盈合計(jì)占比達(dá)81.75%。

“北上資金逆市凈流入,1至2月即將進(jìn)入宏觀數(shù)據(jù)真空期,建議關(guān)注年報(bào)業(yè)績預(yù)告。”申萬宏源分析師于光希認(rèn)為,“創(chuàng)業(yè)板指披露率最高28%,市值占比21%。預(yù)增占比較高的行業(yè)包括石油石化、有色金屬、煤炭等。在業(yè)績?cè)鏊賲^(qū)間方面,煤炭、石油石化、有色金屬預(yù)告業(yè)績?cè)鏊僭?0%以上占比分別達(dá)到90%、86%、84%。”

個(gè)股方面,中科電氣發(fā)布2021年度業(yè)績預(yù)告,預(yù)計(jì)實(shí)現(xiàn)凈利潤為3.44億元至3.93億元,同比增加110%至140%,業(yè)績略超預(yù)期。公司2021年底有效產(chǎn)能約9萬噸,全年產(chǎn)能按計(jì)劃釋放,為應(yīng)對(duì)公司產(chǎn)能利用率較為飽和、產(chǎn)品供不應(yīng)求的問題,公司通過與億緯鋰能建立合資公司、引入深創(chuàng)投戰(zhàn)略投資資金、定增募資等方式進(jìn)行負(fù)極一體化產(chǎn)能擴(kuò)張,完善鋰電材料布局,提升公司在負(fù)極材料領(lǐng)域的行業(yè)領(lǐng)先地位。

立昂微發(fā)布2021年年度業(yè)績預(yù)告,預(yù)計(jì)全年實(shí)現(xiàn)凈利潤5.9億元至6.4億元,同比增長約192%至216%。2021年公司車規(guī)級(jí)功率器件芯片、光伏用旁路二極管控制芯片產(chǎn)銷量大幅提高,隨著未來電子化、智能化的新應(yīng)用逐步增加,功率器件高景氣度將維持。

高景氣行業(yè)績優(yōu)股存機(jī)會(huì)

分行業(yè)來看,交運(yùn)行業(yè)中,由于電商需求增長放緩以及快遞件量基數(shù)已高,2022年快遞行業(yè)增長將明顯放緩;去年12月行業(yè)價(jià)格趨勢(shì)表現(xiàn)良好,價(jià)格戰(zhàn)將繼續(xù)維持緩和趨勢(shì)。“2021年四季度圓通速遞利潤表超預(yù)期,通達(dá)系利潤修復(fù)邏輯得到驗(yàn)證和強(qiáng)化,預(yù)計(jì)順豐2021年四季度盈利水平環(huán)比也將快速恢復(fù)。”國信證券交通運(yùn)輸行業(yè)分析師姜明推薦順豐控股、圓通速遞、韻達(dá)股份和中通快遞。

家電行業(yè)2021年受到諸多不利因素的擾動(dòng),不過四季度以來家電行業(yè)在需求端和盈利端都出現(xiàn)積極改善的信號(hào),內(nèi)銷維持平穩(wěn),原材料價(jià)格有所回落。國信證券家用電器行業(yè)分析師陳偉奇稱:“考慮到線上競(jìng)爭(zhēng)格局調(diào)整基本完成、原材料價(jià)格維持平穩(wěn)及產(chǎn)品結(jié)構(gòu)的升級(jí)優(yōu)化,白電提價(jià)的趨勢(shì)有望持續(xù),盈利或?qū)⒅饾u得到改善。核心推薦美的集團(tuán)、海爾智家、海信家電、格力電器。”

軍工行業(yè)有21家企業(yè)披露2021年度業(yè)績預(yù)告,其中10家企業(yè)業(yè)績預(yù)告凈利潤增速中樞在50%以上,上游元器件企業(yè)凈利潤保持較高增速。 方正證券國防軍工行業(yè)分析師鮑學(xué)博表示,展望2022年,上游元器件企業(yè)將受益于軍工行業(yè)高景氣,產(chǎn)品出貨有望持續(xù)放量,下游客戶較為分散,相對(duì)來講,議價(jià)能力較強(qiáng),部分元器件仍在國產(chǎn)替代進(jìn)程中,維持較快增長可期。軍工部分細(xì)分領(lǐng)域高景氣延續(xù),建議聚焦航空航天和國防信息化等領(lǐng)域。

隨著年報(bào)業(yè)績逐步兌現(xiàn),成長股有望成為春節(jié)后市場(chǎng)行情階段性主線。對(duì)此,西部證券分析師易斌認(rèn)為,國內(nèi)貨幣政策持續(xù)推進(jìn),節(jié)后經(jīng)濟(jì)金融數(shù)據(jù)對(duì)于經(jīng)濟(jì)底部的確認(rèn),年報(bào)窗口期成長板塊的業(yè)績兌現(xiàn),疊加季節(jié)性因素帶來的流動(dòng)性回升,主要指數(shù)中樞上行具有較高確定性。 (張曌)

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

833家公司披露2021年年報(bào)預(yù)告情況 高景氣行業(yè)績優(yōu)股存機(jī)會(huì)

A股市場(chǎng)正值年報(bào)預(yù)告的密集披露期,截至目前已有833家公司披露2021年年報(bào)預(yù)告情況,超八成公司業(yè)績預(yù)喜...

2022-01-25 -

股低開高走 新能源板塊領(lǐng)漲")

滬深A(yù)股低開高走 新能源板塊領(lǐng)漲

周一,滬深A(yù)股低開高走,旅游、電氣設(shè)備、化工板塊領(lǐng)漲,食品飲料、醫(yī)藥、傳媒板塊跌幅居前。1月24日,...

2022-01-25 -

績預(yù)虧近50億 中遠(yuǎn)海能股價(jià)開盤暴跌9.91%")

業(yè)績預(yù)虧近50億 中遠(yuǎn)海能股價(jià)開盤暴跌9.91%

在計(jì)提減值49 6億,業(yè)績預(yù)虧近50億的負(fù)面消息影響下,中遠(yuǎn)海能今日股價(jià)開盤暴跌9 91%,接近跌停。上周...

2022-01-24 -

逆勢(shì)大漲8.64% 總市值48億港元")

中國波頓(3318.HK)逆勢(shì)大漲8.64% 總市值48億港元

中國波頓(3318 HK)逆勢(shì)大漲8 64%,報(bào)4 4港元,高見4 85港元?jiǎng)?chuàng)近一個(gè)半月新高,總市值48億港元。華寶...

2022-01-24 -

控股(1735.HK)股價(jià)漲超5% 盤中高見11.48港元刷歷史新高")

中環(huán)控股(1735.HK)股價(jià)漲超5% 盤中高見11.48港元刷歷史新高

中環(huán)控股(1735 HK)再度拉升漲超5%,盤中高見11 48港元再度刷新歷史高價(jià),總市值達(dá)120億港元。公司再度...

2022-01-24 -

下緊盯藍(lán)籌股動(dòng)向 抗疫概念股退潮")

長假效應(yīng)下緊盯藍(lán)籌股動(dòng)向 抗疫概念股退潮

受到題材股走弱拖累,本周大盤沖高后震蕩回落。本周上證綜指上漲0 04%,深證成指下跌0 86%,創(chuàng)業(yè)板指...

2022-01-24

相關(guān)閱讀

-

833家公司披露2021年年報(bào)預(yù)告情況 高景氣行業(yè)績優(yōu)股存機(jī)會(huì)

A股市場(chǎng)正值年報(bào)預(yù)告的密集披露期,截至目前已有833家公司披露2021年年報(bào)預(yù)告情況,超八成公司業(yè)績預(yù)喜...

-

滬深A(yù)股低開高走 新能源板塊領(lǐng)漲

周一,滬深A(yù)股低開高走,旅游、電氣設(shè)備、化工板塊領(lǐng)漲,食品飲料、醫(yī)藥、傳媒板塊跌幅居前。1月24日,...

-

北京去年固定資產(chǎn)投資增長4.9% 高技術(shù)產(chǎn)業(yè)投資亮眼

首都十四五投資實(shí)現(xiàn)了良好開局。1月24日,北京商報(bào)記者從北京市發(fā)改委獲悉,2021年北京市固定資產(chǎn)投資同...

-

公募四季報(bào)披露臨近尾聲 劉彥春退出千億行列

進(jìn)入1月下旬,公募四季報(bào)的披露也臨近尾聲。對(duì)于明星基金經(jīng)理而言,有人晉升為千億頂流,也有人黯然退出...

-

央行重啟千億級(jí)14天期逆回購 呵護(hù)春節(jié)假期前流動(dòng)性

時(shí)隔1個(gè)月,央行再次重啟14天期逆回購操作。1月24日,央行發(fā)布消息稱,為維護(hù)春節(jié)前流動(dòng)性平穩(wěn),央行以...

-

技術(shù)加持安全保障 冬奧村里的“黑科技”

1月27日,三個(gè)賽區(qū)的冬奧村(冬殘奧村)將正式開村。1月23日,隨著預(yù)開村的到來,這里迎來了首批入住村民...

-

北京冬奧會(huì)開幕倒計(jì)時(shí)10天 首金花落誰家

2月5日產(chǎn)生距離北京冬奧會(huì)開幕還有10天,體育迷們第一個(gè)關(guān)心的就是首金爭(zhēng)奪戰(zhàn)。據(jù)了解,北京冬奧會(huì)上的...

-

大眾解雇一名高級(jí)員工,因其曾上報(bào)金融部門存在網(wǎng)絡(luò)安全漏洞

大眾解雇一名高級(jí)員工,因其曾上報(bào)金融部門存在網(wǎng)絡(luò)安全漏洞蓋世汽車訊據(jù)外媒報(bào)道,大眾集團(tuán)一名高級(jí)員...

-

吉利和力帆合資公司定名為“睿藍(lán)汽車”

吉利和力帆合資公司定名為“睿藍(lán)汽車”1月24日,吉利汽車港交所公告,與力帆科技訂立成立的合資公司已完...

-

雷丁2021年度戰(zhàn)報(bào)發(fā)布

雷丁2021年度戰(zhàn)報(bào)發(fā)布剛剛邁進(jìn)2022年的大門,車企們就相繼曬出2021年的成績單。回望激烈愈發(fā)競(jìng)爭(zhēng)的市場(chǎng)...

-

殺滅口腔幽門螺旋桿菌是7.53億中國人口腔健康問題

世界衛(wèi)生組織將口腔健康列為人體健康的十大標(biāo)準(zhǔn)之一,病從口入是我們每個(gè)人在日常飲食生活中必須要有的...

-

銷量直追BBA 特斯拉產(chǎn)能向200萬輛邁進(jìn)

近日,特斯拉公布了2021年的產(chǎn)銷量數(shù)據(jù),全球產(chǎn)量為93 04萬輛,全球銷量為93 6萬輛。其中,第四季度交...

-

保費(fèi)大漲服務(wù)優(yōu)惠縮水 新能源汽車綜合成本加速上坡

用形勢(shì)一片大好來形容當(dāng)下我國新能源汽車市場(chǎng)的發(fā)展勢(shì)頭并不為過。中國汽車工業(yè)協(xié)會(huì)發(fā)布的最新數(shù)據(jù)顯示...

-

荊楚多地迎大雪 襄陽局部積雪最深達(dá)10-15厘米

近日,受強(qiáng)冷空氣影響,襄陽、十堰、恩施等地出現(xiàn)降雪,為確保居民出行安全,防范降雪災(zāi)害,各地緊急出...

-

榮巖巖板打造年輕文化,成就年輕人的理想之居

品牌文化是企業(yè)賦予品牌深刻而豐富的文化內(nèi)涵,通過鮮明的品牌定位,充分利用各種途徑形成消費(fèi)者對(duì)品牌...

-

2021全國姓名報(bào)告哪些字用的最多 新生兒姓名用字情況

2021全國姓名報(bào)告,哪些字用的最多?1月24日消息,中國姓名文化歷史悠久,內(nèi)涵豐富,人文情懷、民俗風(fēng)情...

-

江歌案劉鑫正式上訴 劉鑫上訴原因

今日劉鑫正式上訴,劉鑫上訴的原因是什么?1月24日,上訴期限的最后一天,劉鑫的代理律師胡貴云以郵寄的...

-

帶薪年假的規(guī)定天數(shù)是多久 試用期不讓休年假合法嗎

現(xiàn)在距離過年還有幾天的時(shí)間了,而到了過年這段時(shí)間很多人肯定關(guān)心帶薪年假的問題。不過由于很多用戶都...

-

股票跌破一元就要退市嗎 股票退市條件有哪些

股票的漲跌牽動(dòng)了很多投資者的心,大家都想要通過炒股賺錢了,所以有股票下跌的話是值得留意的。股票退...

-

東微半導(dǎo)新股申購 東微半導(dǎo)新股發(fā)行價(jià)格是多少

新股申購是不少人都有留意的,也是股市中風(fēng)險(xiǎn)最低且收益穩(wěn)定的一種投資方式了,那么在今日的新股消息中...

-

九安醫(yī)療回應(yīng)收購微軟 九安醫(yī)療股價(jià)多少

不同股票的漲跌都是有人關(guān)注的,尤其是一些公司收購的消息值得留意。疫情期間,核酸檢測(cè)是少不了的,九...

-

黃黃高鐵開始聯(lián)調(diào)聯(lián)試 正線全長126.85公里

記者從中國鐵路武漢局集團(tuán)有限公司獲悉,1月23日,黃岡至黃梅高速鐵路進(jìn)入聯(lián)調(diào)聯(lián)試階段,預(yù)計(jì)今年上半年...

-

武漢交通事故實(shí)現(xiàn)五連降 2021年萬車死亡率下降至0.98人

機(jī)動(dòng)車保有量幾乎翻番,交通事故五連降。這是近五年來武漢道路交通的兩組對(duì)比數(shù)據(jù)。數(shù)據(jù)顯示,近5年來,...

-

上海出臺(tái)首個(gè)地方保障性租賃住房管理辦法 改善多孩家庭租房條件

近日,上海市印發(fā)《上海市保障性租賃住房租賃管理辦法(試行)》(以下簡稱《辦法》)。此《辦法》明確了保...

-

房地產(chǎn)行業(yè)迎來居住服務(wù)者時(shí)代 服務(wù)者成核心要素

當(dāng)下居住領(lǐng)域正迎來一場(chǎng)發(fā)展邏輯的轉(zhuǎn)變。房地產(chǎn)行業(yè)從投資開發(fā)行業(yè)向居住服務(wù)業(yè)轉(zhuǎn)變,居住消費(fèi)從生產(chǎn)型...

-

業(yè)績預(yù)虧近50億 中遠(yuǎn)海能股價(jià)開盤暴跌9.91%

在計(jì)提減值49 6億,業(yè)績預(yù)虧近50億的負(fù)面消息影響下,中遠(yuǎn)海能今日股價(jià)開盤暴跌9 91%,接近跌停。上周...

-

中國波頓(3318.HK)逆勢(shì)大漲8.64% 總市值48億港元

中國波頓(3318 HK)逆勢(shì)大漲8 64%,報(bào)4 4港元,高見4 85港元?jiǎng)?chuàng)近一個(gè)半月新高,總市值48億港元。華寶...

-

擁抱電動(dòng)化 Airstream推出電動(dòng)概念拖掛房車

擁抱電動(dòng)化Airstream推出電動(dòng)概念拖掛房車1月23日,蓋世汽車了解到,美國經(jīng)典房車品牌清風(fēng)(Airstream)...

-

中環(huán)控股(1735.HK)股價(jià)漲超5% 盤中高見11.48港元刷歷史新高

中環(huán)控股(1735 HK)再度拉升漲超5%,盤中高見11 48港元再度刷新歷史高價(jià),總市值達(dá)120億港元。公司再度...

-

春節(jié)高中低端白酒全面促銷 傳統(tǒng)銷售渠道表現(xiàn)平淡

春節(jié)臨近,今年白酒市場(chǎng)表現(xiàn)如何?中國商報(bào)記者近日走訪北京市多家超市、煙酒店和白酒經(jīng)銷商發(fā)現(xiàn),今年春...

-

新能源汽車江湖再起紛爭(zhēng) 團(tuán)車造車還有機(jī)會(huì)嗎

新能源汽車的新貴理想與后浪團(tuán)車之間的口水仗,讓造車這件燒錢的嚴(yán)肅事有了兒戲的橋段,也引發(fā)了外界的...

-

海南自貿(mào)港建設(shè)縱深推進(jìn) 市場(chǎng)主體保持較快發(fā)展

市場(chǎng)主體保持較快發(fā)展,現(xiàn)代產(chǎn)業(yè)體系加快構(gòu)建,投資服務(wù)環(huán)境持續(xù)優(yōu)化。1月23日,在海南省六屆人大五次會(huì)...

-

樂視汽車北京公司被強(qiáng)制執(zhí)行 執(zhí)行標(biāo)的211萬余元

天眼查App顯示,近日,樂視汽車(北京)有限公司新增一條被執(zhí)行人信息,執(zhí)行標(biāo)的211萬余元。被執(zhí)行人還包...

-

富士康今年將進(jìn)軍元宇宙 計(jì)劃將元宇宙元素納入產(chǎn)品設(shè)計(jì)

據(jù)報(bào)道,富士康董事長劉揚(yáng)偉于上周向當(dāng)?shù)孛襟w表示,富士康今年將進(jìn)軍元宇宙,計(jì)劃將元宇宙元素納入其產(chǎn)...

-

新東方與精銳教育等共同成立科技公司 注冊(cè)資本10萬元人民幣

企查查APP顯示,1月20日,杭州赫源科技有限公司成立,法定代表人為蔡恒易,注冊(cè)資本10萬元人民幣,經(jīng)營...

-

騰訊9款產(chǎn)品完成適老化 微信支付開啟“長輩無憂專線”

1 月 20 日,工業(yè)和信息化部互聯(lián)網(wǎng)應(yīng)用適老化及無障礙改造專項(xiàng)行動(dòng),公布了首批通過適老化及無障礙水...

-

5G領(lǐng)航城市 中興通訊為5G產(chǎn)業(yè)規(guī)模化發(fā)展提供助推力

自2019年5G在我國正式商用以來,網(wǎng)絡(luò)建設(shè)迅速鋪開,截至目前已建成全球規(guī)模最大的5G網(wǎng)絡(luò)。由于5G在全球...

-

投資股票如何開戶 股票開戶具體方法

想要投資股票嗎?其實(shí)在我們投資股票的時(shí)候,是需要提前去開設(shè)一個(gè)屬于自己的股票賬戶,而開戶之前,我們...

-

603150萬朗磁塑今日上市 發(fā)行市盈率為22.02倍

炒股的人有很多,大家都會(huì)關(guān)注一些新股申購或者上市的消息了,新手炒股要學(xué)習(xí)一些基本的炒股知識(shí),那么...

-

銀行卡被凍結(jié)怎么回事 司法凍結(jié)銀行卡需要多久才解除

在生活中,銀行卡被凍結(jié)的事情是經(jīng)常發(fā)生的,有些人的銀行卡是因?yàn)檩斿e(cuò)密碼被凍結(jié)的,有些人的銀行卡是...

-

公積金能貸款裝修嗎 公積金貸款裝修需要哪些條件

公積金很多職工都有繳納,但是對(duì)于公積金的用途有哪些可能很多人都不是很了解。其實(shí),公積金除了用于購...

-

五糧液集團(tuán)是國企嗎 五糧液集團(tuán)股權(quán)結(jié)構(gòu)是怎么樣的

在世界名酒品牌中,五糧液以采用具有四千多年歷史的釀造技藝打造出糧食酒,而備受全球各國人民的喜愛和...

-

100港元相當(dāng)于多少人民幣 港幣兌換人民幣最新匯率

眾所周知,中國香港的市民到大陸旅游的話,都需要將港幣換成人民幣,這樣才能正常消費(fèi)。因此,在進(jìn)行港...

-

聯(lián)想拯救者Y90關(guān)鍵參數(shù)曝光 或采用UFS 3.1+SSD組合方式

近年來,游戲手機(jī)越來越得到了廣大手游玩家的追捧,而聯(lián)想旗下知名的電競(jìng)品牌拯救者系列也得到了廣大電...

-

三星Galaxy A53 5G通過認(rèn)證 直屏設(shè)計(jì)支持屏下指紋傳感器

隨著春節(jié)的臨近,熱鬧了一整年的手機(jī)圈終于迎來了些許的平靜,當(dāng)然這只是暫時(shí)的,在接下來的2月份必然將...

-

春節(jié)營銷陷入內(nèi)卷,山楂樹下借“中國好運(yùn)年”沖出重圍,成功破圈!

的快手2022春節(jié)活動(dòng)【虎虎向前沖春節(jié)預(yù)熱活動(dòng)專場(chǎng)】已經(jīng)上線三天。這三天時(shí)間里,虎虎向前沖成功激活了...

-

億咖通科技和支付寶簽署戰(zhàn)略合作協(xié)議 共同開發(fā)智能車聯(lián)服務(wù)

1月24日消息,億咖通科技和支付寶簽署戰(zhàn)略合作協(xié)議,雙方將圍繞智能車聯(lián)服務(wù)展開深度合作,打通座艙、手...

-

蘭博基尼將于今年開始告別純內(nèi)燃機(jī)汽車

蘭博基尼將于今年開始告別純內(nèi)燃機(jī)汽車作為其電動(dòng)化戰(zhàn)略的一部分,蘭博基尼計(jì)劃在2022年推出4款新車型。

-

加快渠道布局 凱迪拉克LYRIQ即將量產(chǎn)

加快渠道布局凱迪拉克LYRIQ即將量產(chǎn)2021年的廣州車展上,凱迪拉克純電動(dòng)SUVLYRIQ的展車吸引了不少人的注...

-

凱迪拉克將于2023年推出Escalade-V高性能SUV

凱迪拉克將于2023年推出Escalade-V高性能SUV凱迪拉克將在今年夏天正式發(fā)布該車型,屆時(shí)他們將公布這款SU...

-

一汽2021年?duì)I收7070億元,2022年計(jì)劃達(dá)到7700億元

一汽2021年?duì)I收7070億元,2022年計(jì)劃達(dá)到7700億元1月24日,吉林省“兩會(huì)”召開,吉林省省長韓俊作吉林省...

-

小米12 Ultra曝光 搭載LTPO屏兼顧流暢和省電

1月24日消息,據(jù)@數(shù)碼閑聊站爆料,小米有一款采用6 7英寸的常規(guī)旗艦已在路上,它可能是小米12系列超大...

-

小米8英寸巨屏驍龍8旗艦首曝光 采用LTPO屏分辨率為2.5K

1月24日消息,博主@數(shù)碼閑聊站爆料,小米一款8英寸巨屏旗艦已進(jìn)入排期,該屏幕尺寸堪比iPad mini(新款i...

-

積極投身于公益事業(yè),小罐茶將開啟自己的十年公益人生

企業(yè)社會(huì)責(zé)任是公司可持續(xù)發(fā)展戰(zhàn)略的重要組成部分。而作為負(fù)責(zé)任的企業(yè)公民,小罐茶始終積極投身社會(huì)公...

-

曝iPad Pro 6今秋首發(fā)蘋果3nm芯片 全系采用mini LED顯示屏

依照名記Mark Gurman的預(yù)告,蘋果今年有三場(chǎng)大型活動(dòng),分別是春季發(fā)布會(huì)(iPhone SE 5G、iPad Air 5...

-

三元生物今日申購 三元生物新股發(fā)行價(jià)格是多少

打新股是不少投資者會(huì)關(guān)注的,因?yàn)樾鹿缮曩彶粌H本金安全,收益上也是穩(wěn)定的。今日有不少新股申購,三元...

-

亞信安全今日申購 頂格申購需配市值6.5萬元

打新股已經(jīng)不是什么新鮮事了,很多投資者都想要通過打新賺錢的,所以新股申購是穩(wěn)健投資者理想的投資選...

-

蚌埠GDP增速0%怎么回事 GDP增速和哪些因素有關(guān)?

最近一段時(shí)間,各大省市相繼公布GDP數(shù)據(jù),其中安徽蚌埠GDP增速0%,隨后成為輿論關(guān)注的焦點(diǎn)。關(guān)于蚌埠GDP...

-

2022交通銀行春節(jié)放假安排 春節(jié)期間交通銀行能辦理業(yè)務(wù)嗎

2022交通銀行什么時(shí)候放春節(jié)假?交通銀行2022年春節(jié)放假幾天?交通銀行發(fā)布兩則重要公告,涉及貴金屬交易...

-

今日92號(hào)汽油價(jià)格最新價(jià)格 春節(jié)前油價(jià)會(huì)不會(huì)上漲

今日92號(hào)汽油價(jià)格最新價(jià)格,附全國92、95汽油與0號(hào)柴油價(jià)格表,國內(nèi)油價(jià)2022年的第2次調(diào)價(jià)將到本周六晚...

-

多地房貸利率下調(diào) LPR調(diào)整影響幾何?

多地房貸利率跟隨LPR下調(diào),具體有哪些地方下調(diào)?下調(diào)多少?自2019年LPR改革后始終執(zhí)行首套在LPR基礎(chǔ)上加55...

-

蘋果汽車團(tuán)隊(duì)項(xiàng)目遭打擊 Apple Car團(tuán)隊(duì)大批高管出走

對(duì)于蘋果來說,想要順利的拿出迄今公司最大的新品,屬實(shí)有點(diǎn)難度,因?yàn)锳pple Car的團(tuán)隊(duì)大批高管出走。...

-

粉絲催更Redmi K50 高端版本將沖擊高端價(jià)位段

按照此前官方消息,Redmi K50宇宙首款機(jī)型將會(huì)在下個(gè)月正式發(fā)布,目前已經(jīng)在預(yù)熱中公布了不少信息。不...

-

曝蘋果秋季將發(fā)布迄今最多硬件產(chǎn)品 包括新iPhone、 iPad Pro等

據(jù)最新報(bào)道,有海外知名爆料人表示,蘋果將會(huì)在今年秋季推出有史以來最多的硬件產(chǎn)品,其中包括新iPhone...

-

realme新機(jī)入網(wǎng) LCD屏搭載2.2GHz處理器

近日realme旗下新機(jī)悄悄登陸工信部網(wǎng)站,外觀與部分配置已經(jīng)曝光。2022年開年沒多久就有數(shù)款新機(jī),看來...

-

Intel 13代酷睿緩存暴增 E核數(shù)量增加至16個(gè)

想要年復(fù)一年更新處理器并不是一件容易的事,架構(gòu)、工藝也不是年年都能有新的。除了改名字之外,提高頻...

-

1980年5元人民幣值錢嗎 1980年5元紙幣最新回收價(jià)格表

對(duì)于1980年5元人民幣,一些藏友還是比較懷疑的。因?yàn)檫@一枚人民幣在錢幣收藏投資市場(chǎng)之中的時(shí)間沉淀并不...

-

在華市場(chǎng)銷量不振 東風(fēng)英菲尼迪“承壓回防”

在華市場(chǎng)銷量不振東風(fēng)英菲尼迪“承壓回防”隨著東風(fēng)英菲尼迪正式納入東風(fēng)日產(chǎn)管理體系,日產(chǎn)終于形成了...

-

通用將向兩座密歇根電動(dòng)汽車工廠投資65億美元

通用將向兩座密歇根電動(dòng)汽車工廠投資65億美元蓋世汽車訊據(jù)外媒報(bào)道,一份密歇根州政府文件和知情人士透...

-

固態(tài)電池公司Factorial Energy獲2億融資 奔馳領(lǐng)投

固態(tài)電池公司FactorialEnergy獲2億融資奔馳領(lǐng)投1月21日,總部位于馬薩諸塞州沃本市的美國固態(tài)電池初創(chuàng)公...

-

雷諾日產(chǎn)三菱聯(lián)盟將加大電動(dòng)汽車投資

雷諾日產(chǎn)三菱聯(lián)盟將加大電動(dòng)汽車投資蓋世汽車訊據(jù)路透社報(bào)道,兩名知情人士透露,雷諾、日產(chǎn)、三菱聯(lián)盟...

-

優(yōu)先股什么意思 優(yōu)先股與普通股有什么區(qū)別

優(yōu)先股是什么意思?優(yōu)先股是相對(duì)于普通股而言的。主要指在利潤分紅及剩余財(cái)產(chǎn)分配的權(quán)利方面,優(yōu)先于普通...

-

開網(wǎng)店能賺錢嗎 開網(wǎng)店注意事項(xiàng)有哪些

如今,開網(wǎng)店創(chuàng)業(yè)已經(jīng)是一個(gè)熱門行業(yè),無數(shù)創(chuàng)業(yè)者選擇了這個(gè)行業(yè),無論投資者開什么樣的店,都需要一個(gè)...

-

杭州白領(lǐng)人均年終獎(jiǎng)12196元 全國排第四

臨近春節(jié),年終獎(jiǎng)發(fā)放問題備受關(guān)注。據(jù)智聯(lián)招聘發(fā)布的《2021年白領(lǐng)年終獎(jiǎng)?wù){(diào)查報(bào)告》,杭州白領(lǐng)人均年終...

-

69歲廣州老太加杠桿炒股爆倉 中信建投回應(yīng)

近日,一位69歲廣州老太加杠桿炒股爆倉消息引發(fā)眾人關(guān)注,中信建投證券授信6600萬元的兩融額度,最終倒...

-

中觸媒將于2月7日開啟新股申購 頂格申購需配市值11.00萬元

據(jù)報(bào)道,中觸媒新材料股份有限公司將于2月7日開啟新股申購,股票簡稱為中觸媒,申購代碼為787267,股票...

-

UUEX交易所,是一家于2020年8月成立于新加坡的數(shù)字貨幣交易所

UUEX交易所(英文:UU Exchange)是一家于2020年8月成立于新加坡的數(shù)字貨幣交易所。公司已取得新加坡政府...

-

黃河流域8城簽約 住房公積金互認(rèn)互貸“朋友圈”擴(kuò)大

一向被稱為購房利器的住房公積金,對(duì)減少購房者負(fù)擔(dān)的作用不言而喻,但是隨著都市圈的發(fā)展,越多越多的...

-

2022年計(jì)劃返鄉(xiāng)置業(yè)人群占比達(dá)41.2% 重慶成最受青睞城市

春節(jié)臨近,一年一度的返鄉(xiāng)置業(yè)潮也隨之到來。對(duì)于離開故鄉(xiāng)在大城市工作的人而言,子女教育、與父母相伴...

-

濟(jì)南2021年賣了11.27萬套住宅 去年10月后日均成交量下降4成

1月20日,濟(jì)南市房地產(chǎn)業(yè)協(xié)會(huì)發(fā)布2021年濟(jì)南房地產(chǎn)市場(chǎng)運(yùn)行情況及銷售排行榜。濟(jì)南市房地產(chǎn)業(yè)協(xié)會(huì)分析認(rèn)...

-

長假效應(yīng)下緊盯藍(lán)籌股動(dòng)向 抗疫概念股退潮

受到題材股走弱拖累,本周大盤沖高后震蕩回落。本周上證綜指上漲0 04%,深證成指下跌0 86%,創(chuàng)業(yè)板指...

-

昊志機(jī)電(300503)再傳利空 實(shí)控人湯秀清被刑拘

自公司控股股東、實(shí)際控制人湯秀清被指定居所監(jiān)視居住之后,昊志機(jī)電(300503)又傳利空。1月23日晚間,昊...

-

保險(xiǎn)牌照遇冷 8家險(xiǎn)企股權(quán)掛牌待售

曾經(jīng)熱衷保險(xiǎn)牌照的各路資本,如今越來越理性慎重。近日,民生人壽7 28億股股權(quán)兩次掛牌轉(zhuǎn)讓無果后,在...

-

數(shù)字化轉(zhuǎn)型賦能防災(zāi)減損 險(xiǎn)企吹響數(shù)字化集結(jié)號(hào)

數(shù)字化轉(zhuǎn)型正成為保險(xiǎn)業(yè)發(fā)展必經(jīng)之路。2022年1月23日,北京商報(bào)記者獲悉,銀保監(jiān)會(huì)近日發(fā)布《銀行保險(xiǎn)機(jī)...

-

上百場(chǎng)演出蓄勢(shì)待發(fā) 新春佳節(jié)演出市場(chǎng)有好戲

春節(jié)臨近,年味漸濃,演出市場(chǎng)也正在緊鑼密鼓籌備之中,等待在新春佳節(jié)期間為觀眾上演多臺(tái)好戲。據(jù)北京...

-

春節(jié)期間股市會(huì)不會(huì)休市 2022年春節(jié)股市休市安排

還有幾天的時(shí)間,就要過年了,不知道你有沒有提前做好準(zhǔn)備回家過年呢?其實(shí)今年春節(jié),我們除了要做好準(zhǔn)備...

-

股票st開頭什么意思 st開頭的股票為什么買不了

在股票市場(chǎng)中,新手投資者要是沒有較好的基礎(chǔ)知識(shí),這樣很容易在股市中虧錢,因此,需要對(duì)股票一些想術(shù)...

-

華正轉(zhuǎn)債今日申購 華正轉(zhuǎn)債發(fā)行規(guī)模是怎么樣的

隨著打新股的人增多,作為股民和投資者肯定是希望能夠從股市中獲取收益的。現(xiàn)在新債的消息也值得留意,...

-

A股上市銀行曬業(yè)績快報(bào)數(shù)據(jù) 近八成銀行凈利漲超20%

A股上市銀行陸續(xù)曬出業(yè)績快報(bào)數(shù)據(jù),向市場(chǎng)透露預(yù)增信號(hào)。1月23日,北京商報(bào)記者統(tǒng)計(jì)發(fā)現(xiàn),A股42家上市銀...

-

2022年全國鐵路將投產(chǎn)新線3300公里 織密我國“八縱八橫”高鐵網(wǎng)

2021年,我國鐵路完成固定資產(chǎn)投資7489億元,京哈高鐵京承段、徐連高鐵、張吉懷高鐵、牡佳高鐵、敦白高...

-

規(guī)模最大新能源分布式調(diào)相機(jī)群青海投運(yùn) 提升新能源外送能力350萬千瓦

1月23日,青海海南新能源基地最后3臺(tái)50兆乏新能源調(diào)相機(jī)完成168小時(shí)試運(yùn)行后正式轉(zhuǎn)入商業(yè)運(yùn)行,標(biāo)志著世...

-

中國恒大發(fā)布重大人事變更 肖恩獲委任為集團(tuán)執(zhí)行董事

1月23日晚間,中國恒大對(duì)外發(fā)布公告顯示,肖恩獲委任為集團(tuán)執(zhí)行董事;梁森林獲委任為非執(zhí)行董事;賴立新、...

-

持股過節(jié)還是持幣過節(jié)?投資者可考慮半倉過節(jié)

春節(jié)長假即將來臨,每當(dāng)這個(gè)時(shí)候,投資者都會(huì)糾結(jié)是持股過節(jié)還是持幣過節(jié)。本欄建議,股市長期向好和短...

-

錯(cuò)失機(jī)遇終端難尋 娃哈哈再推醬酒能否成功

一則娃哈哈推出宗帥家醬酒的新聞讓娃哈哈白酒再次進(jìn)入到業(yè)內(nèi)人士的視線當(dāng)中。1月23日,北京商報(bào)記者在娃...

-

1.4萬名首都高校師生參與冬奧服務(wù) 志愿者微笑成北京最好名片

熱氣騰騰的餃子宴、溫馨的一封家書、品種豐富的愛心大禮包……帶著來自學(xué)校的祝福,1月23日,參與北京20...

-

公募開年迎清盤高峰 12只基金黯然離場(chǎng)

開年至今已有多只基金產(chǎn)品相繼清盤。據(jù)北京商報(bào)記者不完全統(tǒng)計(jì),截至1月23日,開年以來已經(jīng)有12只基金(...

-

佳能珠海將終止公司生產(chǎn) 感動(dòng)常在數(shù)碼相機(jī)不常在

我們并沒有做錯(cuò)什么,但不知道為什么,我們輸了。諾基亞前CEO約瑪·奧利拉的這句話被奉為經(jīng)典,每當(dāng)有企...

-

背包里的5G云轉(zhuǎn)播 降低轉(zhuǎn)播成本和工作門檻

曾經(jīng),完成一場(chǎng)賽事轉(zhuǎn)播需要龐大的現(xiàn)場(chǎng)轉(zhuǎn)播團(tuán)隊(duì)、復(fù)雜的現(xiàn)場(chǎng)線路布置、昂貴的轉(zhuǎn)播車配置予以支持。北京...

-

大眾與俄亥俄州達(dá)成350萬美元柴油門和解協(xié)議

大眾與俄亥俄州達(dá)成350萬美元柴油門和解協(xié)議大眾在1月21日表示:“本次和解完全解決了俄亥俄州遺留的索...

-

長安福特2021年銷量同比增長20.29% 國內(nèi)召回超1.5萬輛問題車

長安福特銷量連續(xù)兩年上漲,但與巔峰期尚存差距。近日,長安汽車(000625 SZ)發(fā)布產(chǎn)銷快報(bào)顯示,長安福...

閱讀排行

精彩推送

- 833家公司披露2021年年報(bào)預(yù)告情...

- 滬深A(yù)股低開高走 新能源板塊領(lǐng)漲

- 北京去年固定資產(chǎn)投資增長4.9% ...

- 公募四季報(bào)披露臨近尾聲 劉彥春...

- 央行重啟千億級(jí)14天期逆回購 呵...

- 技術(shù)加持安全保障 冬奧村里的“...

- 北京冬奧會(huì)開幕倒計(jì)時(shí)10天 首金...

- 大眾解雇一名高級(jí)員工,因其曾上...

- 吉利和力帆合資公司定名為“睿藍(lán)...

- 雷丁2021年度戰(zhàn)報(bào)發(fā)布

- 殺滅口腔幽門螺旋桿菌是7.53億中...

- 銷量直追BBA 特斯拉產(chǎn)能向200萬輛邁進(jìn)

- 保費(fèi)大漲服務(wù)優(yōu)惠縮水 新能源汽...

- 荊楚多地迎大雪 襄陽局部積雪最...

- 榮巖巖板打造年輕文化,成就年輕...

- 2021全國姓名報(bào)告哪些字用的最多...

- 江歌案劉鑫正式上訴 劉鑫上訴原因

- 帶薪年假的規(guī)定天數(shù)是多久 試用...

- 股票跌破一元就要退市嗎 股票退...

- 東微半導(dǎo)新股申購 東微半導(dǎo)新股...

- 九安醫(yī)療回應(yīng)收購微軟 九安醫(yī)療...

- 黃黃高鐵開始聯(lián)調(diào)聯(lián)試 正線全長...

- 武漢交通事故實(shí)現(xiàn)五連降 2021年...

- 上海出臺(tái)首個(gè)地方保障性租賃住房...

- 房地產(chǎn)行業(yè)迎來居住服務(wù)者時(shí)代 ...

- 業(yè)績預(yù)虧近50億 中遠(yuǎn)海能股價(jià)開...

- 中國波頓(3318.HK)逆勢(shì)大漲8.64%...

- 擁抱電動(dòng)化 Airstream推出電動(dòng)...

- 中環(huán)控股(1735.HK)股價(jià)漲超5% ...

- 春節(jié)高中低端白酒全面促銷 傳統(tǒng)...

- 新能源汽車江湖再起紛爭(zhēng) 團(tuán)車造...

- 海南自貿(mào)港建設(shè)縱深推進(jìn) 市場(chǎng)主...

- 樂視汽車北京公司被強(qiáng)制執(zhí)行 執(zhí)...

- 富士康今年將進(jìn)軍元宇宙 計(jì)劃將...

- 新東方與精銳教育等共同成立科技...

- 騰訊9款產(chǎn)品完成適老化 微信支...

- 5G領(lǐng)航城市 中興通訊為5G產(chǎn)業(yè)規(guī)...

- 投資股票如何開戶 股票開戶具體方法

- 603150萬朗磁塑今日上市 發(fā)行市...

- 銀行卡被凍結(jié)怎么回事 司法凍結(jié)...

- 公積金能貸款裝修嗎 公積金貸款...

- 五糧液集團(tuán)是國企嗎 五糧液集團(tuán)...

- 100港元相當(dāng)于多少人民幣 港幣...

- 聯(lián)想拯救者Y90關(guān)鍵參數(shù)曝光 或...

- 三星Galaxy A53 5G通過認(rèn)證 ...

- 春節(jié)營銷陷入內(nèi)卷,山楂樹下借“...

- 億咖通科技和支付寶簽署戰(zhàn)略合作...

- 蘭博基尼將于今年開始告別純內(nèi)燃...

- 加快渠道布局 凱迪拉克LYRIQ即將量產(chǎn)

- 凱迪拉克將于2023年推出Escalade...

- 一汽2021年?duì)I收7070億元,2022年...

- 小米12 Ultra曝光 搭載LTPO屏...

- 小米8英寸巨屏驍龍8旗艦首曝光 ...

- 積極投身于公益事業(yè),小罐茶將開...

- 曝iPad Pro 6今秋首發(fā)蘋果3nm...

- 三元生物今日申購 三元生物新...

- 亞信安全今日申購 頂格申購需...

- 蚌埠GDP增速0%怎么回事 GDP增速...

- 2022交通銀行春節(jié)放假安排 春節(jié)...

- 今日92號(hào)汽油價(jià)格最新價(jià)格 春節(jié)...

- 多地房貸利率下調(diào) LPR調(diào)整影響幾何?

- 蘋果汽車團(tuán)隊(duì)項(xiàng)目遭打擊 Apple...

- 粉絲催更Redmi K50 高端版本將...

- 曝蘋果秋季將發(fā)布迄今最多硬件產(chǎn)...

- realme新機(jī)入網(wǎng) LCD屏搭載2.2GHz處理器

- Intel 13代酷睿緩存暴增 E核數(shù)...

- 1980年5元人民幣值錢嗎 1980年5...

- 在華市場(chǎng)銷量不振 東風(fēng)英菲尼迪...

- 通用將向兩座密歇根電動(dòng)汽車工廠...

- 固態(tài)電池公司Factorial Energy...

- 雷諾日產(chǎn)三菱聯(lián)盟將加大電動(dòng)汽車...

- 優(yōu)先股什么意思 優(yōu)先股與普通股...

- 開網(wǎng)店能賺錢嗎 開網(wǎng)店注意事項(xiàng)...

- 杭州白領(lǐng)人均年終獎(jiǎng)12196元 全...

- 69歲廣州老太加杠桿炒股爆倉 中...

- 中觸媒將于2月7日開啟新股申購 ...

- UUEX交易所,是一家于2020年8月...

- 黃河流域8城簽約 住房公積金...

- 2022年計(jì)劃返鄉(xiāng)置業(yè)人群占比達(dá)41...

- 濟(jì)南2021年賣了11.27萬套住宅 ...

- 長假效應(yīng)下緊盯藍(lán)籌股動(dòng)向 抗疫...

- 昊志機(jī)電(300503)再傳利空 實(shí)...

- 保險(xiǎn)牌照遇冷 8家險(xiǎn)企股權(quán)掛牌待售

- 數(shù)字化轉(zhuǎn)型賦能防災(zāi)減損 險(xiǎn)企吹...

- 上百場(chǎng)演出蓄勢(shì)待發(fā) 新春佳節(jié)演...

- 春節(jié)期間股市會(huì)不會(huì)休市 2022年...

- 股票st開頭什么意思 st開頭的股...

- 華正轉(zhuǎn)債今日申購 華正轉(zhuǎn)債發(fā)行...

- A股上市銀行曬業(yè)績快報(bào)數(shù)據(jù) 近...

- 2022年全國鐵路將投產(chǎn)新線3300公...

- 規(guī)模最大新能源分布式調(diào)相機(jī)群青...

- 中國恒大發(fā)布重大人事變更 肖恩...

- 持股過節(jié)還是持幣過節(jié)?投資者可...

- 錯(cuò)失機(jī)遇終端難尋 娃哈哈再推醬...

- 1.4萬名首都高校師生參與冬奧服...

- 公募開年迎清盤高峰 12只基金黯...

- 佳能珠海將終止公司生產(chǎn) 感動(dòng)常...

- 背包里的5G云轉(zhuǎn)播 降低轉(zhuǎn)播成本...

- 大眾與俄亥俄州達(dá)成350萬美元柴...

- 長安福特2021年銷量同比增長20.2...