市場交易風向轉變 大消費板塊受資金關照

A股三大指數早盤高開高走,隨后震蕩調整,午后回落并跌幅擴大。鋰電池產業鏈全面回調,軍工股集體啞火。資金“喝酒吃藥”,汽車股掀漲停潮,云游戲概念股逆市活躍。市場人士認為,目前市場結構性行情為主,中期如果通脹回落以及流動性寬松趨勢確立,市場仍有望迎來新的趨勢性行情。隨著消費行業經濟數據回落、醫療行業政策利空的消化,消費、醫療行業的悲觀預期衰減,板塊逐步進入到底部區域,龍頭公司的估值也逐步回落到市場可以接受的范疇。

短期維持震蕩概率較大

周二,滬深兩市早盤紅盤震蕩,午后跌幅擴大,近期表現不俗的軍工及次新股領跌市場。寧德時代隔夜公告降低定增融資上限引發熱議,新能源賽道股也僅有部分中小市值個股有資金進場搏反抽,多數個股仍震蕩走低。在個股整體萎靡下,大消費板塊承接溢出資金,白酒、醫藥、家電悉數上漲。截至收盤,上證指數下跌0.33%,報3521.79點;深證成指下跌0.15%,報14613.97點。滬深兩市成交總額11137億元,較上一交易日減少443億元。北向資金凈買入41.99億元,連續4日凈買入。

巨豐投顧表示:“最新公布的PMI數據看,復蘇已經開始放緩,經濟下行壓力較大。與此同時,流動性保持穩定,但寬松預期提升仍需時日。目前市場結構性行情為主,中期如果通脹回落以及流動性寬松趨勢確立,市場仍有望迎來新的趨勢性行情。”

安信證券首席分析師樊繼拓表示,2021年三季度全A非金融凈利率回落主要是受到了必選消費板塊的拖累。而必選消費板塊的凈利率已回落到了2016年以來的較低水平,壓制因素在于豬周期回落、大眾消費品價格傳導不暢等,而這兩項都有望在2022年邊際轉好。基于宏觀分析師一致預期數據,自上而下的盈利預測模型顯示,全A非金融凈利潤累計增速或在2022年一季度磨底回升,但全年實現大幅正增長的概率不高。

大消費板塊受資金關照

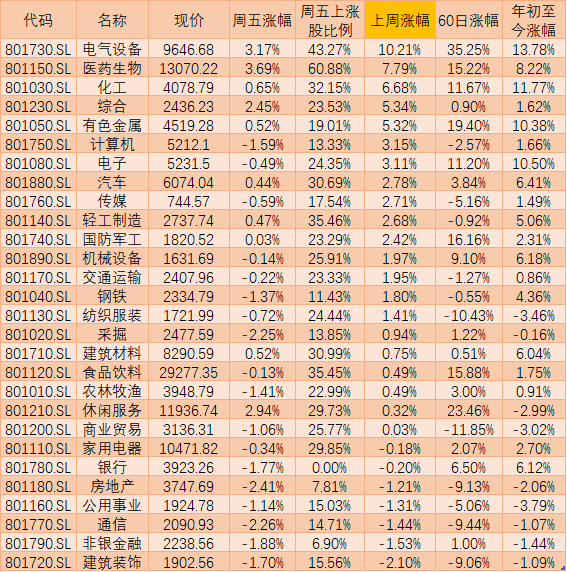

周二,行業板塊方面,白酒領漲,古井貢酒、海南椰島、中糧科技漲停。醫藥也受到資金關注,特一藥業兩連板,萬泰生物、葫蘆娃、太安堂、奇正藏藥漲停。風電板塊維持熱度,海陸重工、潤邦股份、大金重工等漲停。元宇宙概念股反復活躍,大富科技、盛天網絡20%漲停。鋰電池產業鏈回調,賢豐控股跌停,富臨精工、雅化集團、科達制造跌幅靠前。北交所上市公司多數下跌,周一上市的新股大地電氣、中設咨詢、中寰股份、同心傳動、恒合股份等跌逾10%。

旌陽財經表示:“從板塊的市場走勢來看,已經成趨勢的硬科技板塊有金剛石、汽車零部件、汽車電子、芯片半導體、電子元器件、通信設備、消費電子、MINILED等等。其中金剛石、汽車零部件、芯片半導體已經大面積爆發。資金面上,電子元器件是11月初開始,機構資金加大布局力度的板塊,到現在只有半個月時間,還在布局期。通信設備弱于汽車電子,雖然不是近期市場的核心主線,但階段表現較市場整體還是會有超額收益。元宇宙的上游AR和VR,都在消費電子中。除了硬科技線,最近幾天,一些嗅覺靈敏的機構資金開始戰略性布局消費升級線和醫藥線,其中小家電和預制菜以及化學制藥中,都有排頭公司被機構資金潛伏布局。”

國泰君安認為:“總的來看,當下權益市場弱勢震蕩,地產、新能源較顯疲弱,資金開始回流消費進行防御。就當下市場變量來看,市場缺乏大幅調整和大幅上漲的邏輯,所以短期維持震蕩概率較大。后續隨著地產悲觀預期得到修正,擾動市場的其它動因逐步落地,仍看好A股市場中長期的投資價值。配置上,隨著消費行業經濟數據回落、醫療行業政策利空的消化,消費、醫療行業的悲觀預期衰減,板塊逐步進入到底部區域,龍頭公司的估值也逐步回落到市場可以接受的范疇。景氣度確定性較高的新能源方向,雖然估值偏高,但較快的業績增速將逐步消化高估值,后續也可適當關注。”

“美好生活”主線崛起

周二,A股市場出現了沖高受阻回落的態勢。其中,軍工板塊在午市后震蕩盤落,芯片股、汽車電動化產業鏈個股為代表的產業升級主線有所疲軟。不過,食品飲料板塊、醫療服務板塊為代表的“美好生活”主線活躍,成為A股新的護盤神器。消費和醫療上漲的邏輯在哪里?哪些板塊還可以繼續關注?

金百臨咨詢分析師秦洪表示:“市場交易風向的轉變,由產業升級、自由可控走向了‘喝酒吃藥’為核心的美好生活主線,所以,白酒股、醫療股漸趨活躍,元宇宙概念股也有強勢,這從一個側面說明了短線交易型資金的交易神經的確繃得較緊,略有風向的偏移,他們的交易策略就會隨之飄移、改變。美好生活主線不僅僅成為交易型資金的新寵,而且也是配置型資金一直關注的焦點主線,尤其是白酒、寵物、醫療等核心品種。”

國泰君安上海研究部總監邊風煒認為:“市場總體的活躍度有所提高,市場最近主要有一條主線,可以放在明年重點去關注,但市場機構開始有一些搶跑,就是從PPI向CPI傳導的這條主線:第一、2021年是上游通脹的一年,下游的日子很難過,因為上游上漲以后,下游的需求比較弱,從經濟的角度來看,最后的這種傳導是難免的,這種傳導有被動有主動的成分,如果是主動的傳導,意味著經濟的復蘇也同時在比較快速的進行;第二,如果是被動的傳導,可能意味著需求的復蘇要弱于上游價格的傳導,但無疑這個過程是已經開始了。所以,最近上漲的品種主要是和CPI相關的,如果說2021年的二、三季度的上漲主要是和PPI相關,主要是工業品的價格,現在開始是向中、下游開始傳導,這里面主要幾條線,醫藥、食品、地產產業鏈、特別是家居、家電這一塊。這樣一個傳導過程企業的接納度以及這個過程里面企業的業績彈性,可能會貫穿一段時間,一直到明年上半年,都會有這樣一個過程,只是有的人看反彈,有的人看反轉,但CPI傳導已經開始了,可以適當的開始做一些關注。”(黃都)

責任編輯:hnmd003

相關閱讀

相關閱讀

-

市場交易風向轉變 大消費板塊受資金關照

A股三大指數早盤高開高走,隨后震蕩調整,午后回落并跌幅擴大。鋰電池產業鏈全面回調,軍工股集體啞火。...

-

生物多樣性保護力度加大 浙江舟山海域野生大黃魚資源修復成效顯著

隨著生態環境保護措施的實施,生物多樣性保護力度加大。今年10月下旬,浙江海洋大學海洋與漁業研究所組...

-

“神十三”航天員“出差”滿月 “住”得安全“喝”得安心

神舟十三號航天員乘組進駐中國空間站已滿月。1個月來,從首次在軌緊急撤離演練、中國女航天員首次出艙到...

-

青藏高原熱融湖塘總數超16萬個 是甲烷釋放源頭之一

熱融湖塘指自然或人為因素引起多年凍土活動層增厚,導致地下冰或富冰多年凍土層發生局部融化,地表隨之...

-

北交所開市 汽車制造相關企業有“靚”點

我們迎來了最好的時代,我們站上了最好的舞臺!11月15日,在北京證券交易所(以下簡稱北交所)敲鐘開市之際...

-

包裹頻檢出陽性 快遞加碼包裹消殺

雙11大促剛剛結束,物流快遞也正處于派送高峰期,快遞安全不容忽視。11月16日,北京市疾病預防控制中心...

-

全國商品房銷售面積連跌3個月 房企還能以價換到量嗎

成交總量連跌3個月后,房價的下降通道何時到來、是否到來備受市場關注。根據國家統計局最新發布的數據顯...

-

北京校外培訓收費立新規 定價上浮不超過10%

雙減之后校外培訓收費如何進一步規范?11月16日,據首都之窗網站顯示,北京市發展改革委會同相關部門起草...

-

Lucid將向特斯拉發起挑戰,預計明年生產2萬輛汽車

Lucid將向特斯拉發起挑戰,預計明年生產2萬輛汽車據外媒報道,Lucid在其首份財報中表示,預計明年將生產...

-

特斯拉中國大陸超級充電樁數量已突破8000,覆蓋超360個城市

特斯拉中國大陸超級充電樁數量已突破8000,覆蓋超360個城市日前,我們從特斯拉官方獲悉,截至目前,特斯...

-

長期主義者阿維塔

長期主義者阿維塔當一款汽車產品在剛亮相時,輿論情緒就出現了兩極分化,這個時候汽車廠商就要開始警惕...

-

跨國車企積極發布碳中和目標 自主車企稍顯被動

跨國車企積極發布碳中和目標自主車企稍顯被動全球汽車產業進入“去碳”時代,主要跨國車企陸續公布企業...

-

特斯拉「降速」

特斯拉「降速」當特斯拉的股價持續下跌,與此在同一時間發布的“乞丐版”新車,以及動力水平的下降,讓...

-

法拉第未來回應“國內生產基地落戶山西”:不予置評

法拉第未來回應“國內生產基地落戶山西”:不予置評11月16日,據第一財經報道,有用戶在股票交流平臺透...

-

多款人氣新車來襲 長城汽車即將亮相2021廣州車展

多款人氣新車來襲長城汽車即將亮相2021廣州車展11月19日,第十九屆廣州國際汽車展覽會(以下簡稱:2021...

-

前寶馬、雷克薩斯、蔚來、福特高管朱江加入集度汽車,擔任副總裁

前寶馬、雷克薩斯、蔚來、福特高管朱江加入集度汽車,擔任副總裁11月16日下午消息,前寶馬、雷克薩斯、...

-

大額存單利率持續走低 發行數量大幅減少

大額存單難賣利率持續走低不具有利率優勢的難轉讓……記者走訪發現,自6月下旬存款利率定價方式調整后,...

-

三只松鼠回應零食被指發霉變質 已對產品進行質量溯源

11月15日,對于近期消費者陸續反映的多款零食發霉變質問題,三只松鼠回應稱:對于消費者反映的問題,三...

-

北交所主題基金11月19日開賣 首次募集規模上限為5億元人民幣

11月15日,北交所正式開門迎客。當日盤后,易方達基金公告稱,旗下北交所精選兩年定期開放混合型證券投...

-

以“優惠”“贈送”推薦升級 通信套餐套路太多

工業和信息化部公布的數據顯示,截至今年9月,我國三家基礎電信企業的移動電話用戶總數已達16 4億戶,...

-

搜狐三季度營收2.16億美元 同比增長37%

11月15日,搜狐發布了2021年三季度財報,營收2 16億美元,同比增長37%,非美國通用會計準則下凈利潤170...

-

江龍船艇重大合同生變或損失1428萬 實控人擬再減持4%股權

知名船艇設計生產企業江龍船艇(300589 SZ)重大經營合同突然生變。11月14日晚間,江龍船艇發布風險提示...

-

無人車在廣州高校送快遞 學生可用手機掃碼取件

廣州理工學院一棟宿舍樓下,大學生們紛紛圍到無人車前,用手機掃碼取件。據悉,該無人車在校園已經運營...

-

原材料漲價經營承壓 康力電梯啟動三年系統變革應對挑戰

原材料漲價,經營承壓,國產電梯首家上市公司康力電梯(002367 SZ)積極變革,迎接挑戰。今年前三季度,...

-

摩根大通起訴特斯拉違反認股權證合同,索賠1.62億美元

摩根大通起訴特斯拉違反認股權證合同,索賠1 62億美元蓋世汽車訊據外媒報道,11月15日,摩根大通對特斯...

-

北交所首批上市公司研發費率6% 10只新股全線大漲最高漲近500%

11月15日上午九點,萬眾矚目的北京證券交易所(北交所)正式開市,首批81家公司集體亮相。當日開盤,10只...

-

APP自動續費引關注 人民網評價算計用戶這條路走不遠

近日,關于APP自動續費的消息引起關注,一名女子反映自己手機上有多款APP自動續費,此事,也因為了人民...

-

謊報FF91的預訂量 賈躍亭FF公司被指財務欺詐

關于賈躍亭的一舉一動總能引起大家的注意,在美國造車的賈躍亭攤上事了,因為其下的公司涉嫌采取欺詐。...

-

北京公務員考試報名正式啟動 招錄共涉及4266個職位

昨日,北京市公務員考試報名正式啟動。據華圖教育統計,截至昨日18時,過審人數共計3078人。在所有招錄...

-

老人掉進京杭大運河 巡航人員及時施救落水老人轉危為安

15日中午,一名老人不知何因落入京杭大運河丹陽北二環大橋附近河段,濁浪滔滔中,危險萬分。所幸的是,...

-

南京新房價格環比持平 降價優惠將成未來買房關鍵詞

國家統計局11月15日公布的10月全國70城房價指數顯示,今年10月南京新房價格環比持平,終結了此前12連漲...

-

經營業績大幅下滑 聚光科技籌劃出售房產扭虧

累計投入25億元研發,堅持自主可控、自主研發的發展路線,但聚光科技(300203 SZ)在激烈的市場競爭中,...

-

九號公司上市一年股價累漲2.48倍 詢價轉讓后小米及紅杉擬繼續減持

入股七年,小米、紅杉等資本正在逐步兌現對九號公司(689009 SH)的投資收益。日前,九號公司披露多名股...

-

北京首例涉“私域流量”案件宣判 主播在朋友圈推廣被判違反帶貨合同

為完成約定的帶貨量,主播未經允許在朋友圈、微信群等范圍內發布廣告,吸引客戶購買指定商品。產品方認...

-

金鐘股份即將登陸創業板 金鐘股份是做什么的

不同公司的發展和股票、市值等方面是有投資者關注的。不同的時期有新股上市,那么金鐘股份是做什么的呢?...

-

房價上漲城市創七年新低 二手房價格環比上漲城市“七連減”

近日,國家統計局發布最新70城房價數據。數據顯示,房價上漲城市創七年新低,新房價格環比上漲城市跌至1...

-

2020年中國財富達7萬億美元 超美國居全球榜首

據全球知名的咨詢公司麥肯錫研究部門發布的新報告,2000年,全球凈資產為156萬億美元,2020年增至514萬...

-

愛旭股份110億大單鎖定硅片供應 抵御風險能力不足連虧兩季

全球太陽能電池主要供應商愛旭股份(600732 SH)奔跑式產業布局,存在沖業績之嫌。11月12日晚間,愛旭股...

-

創業板指失守3400點 食品飲料大漲元宇宙再度走強

昨日,滬指維持弱勢窄幅震蕩走勢,深成指、創業板指均走低,創業板指盤中一度跌超1%失守3400點。截至收...

-

重慶17項助企紓困措施 紓解行業企業經營困難

企業有困難,政府來幫助。針對大宗商品價格高位運行、生產運輸成本大幅上升等因素對我市企業特別是制造...

-

政企攜手共推武漢電網建設 “武漢模式” 加速電網提檔升級

11月9日,國網武漢供電公司與武漢黃陂區簽訂電網十四五建設戰略合作協議。至此,武漢市7個遠城區及開發...

-

30組作品脫穎而出,共同展現移動影像時代的全球人文風貌

2021年11月16日,北京—— 2021 vivo VISION+手機攝影大賽(以下簡稱VISION+手機攝影大賽)于今日圓...

-

湖北首個再生稻專用品種誕生 有效解決再生性差、稻瘟病抗性差等難題

11月15日從省農科院獲悉,該院歷經15年培育的再生稻品種秧蓀1號通過湖北省農作物品種審定委員會審定。這...

-

鄂州花湖機場將于今年底建成校飛 是亞洲第一個專業性貨運機場

11月14日23時許,隨著跑道南端3座山體的土石方清理實現預定目標,鄂州花湖機場南北兩側的礙航凈空降高工...

-

浪潮集團花式加班標語走火 加班真好?違法就不太好了

他加我也加,想跑也跑不了。近日,浪潮集團的花式加班標語火了。11月15日,濟南市勞動保障監察支隊回應...

-

運營商“百億補貼”投向終端市場 能否加快5G應用爆發?

一改過去幾年增收不增利的窘況,三大運營商的凈利潤在今年三季度的財報中均有大幅提升。在業內人士看來...

-

搶抓紅利時代 運營商入局元宇宙

)要說2021年最火的技術名詞,元宇宙絕對榜上有名。一提到元宇宙,很多人可能會首先想到Facebook、騰訊等...

-

三星電子在美國啟動6G試驗 網速1秒鐘可下載上百部高清電影

6G網速有多快?1秒鐘就可以下載上百部高清電影。據韓聯社消息,三星電子近日在美國進行6G試驗。三星電子...

-

10月商品房銷售面積現六年來新低 房地產開發投資增長持續放緩

11月15日,國家統計局公布了1月-10月全國房地產開發投資和銷售情況。整體來看,今年銀十期間,樓市銷售...

-

“成本戰”愈演愈烈 上市豬企生豬銷量再創新高峰

10月,牧原股份、新希望、溫氏股份等上市豬企生豬銷量再創新高峰,銷售均價雖仍低于市場平均價格,但隨...

-

創新策源能力不斷加強 長三角一體化發展新局面正在形成

長三角地區創新策源能力建設不斷加強,科技創新共同體建設扎實推進,新經濟、新業態、新模式不斷涌現,...

-

多地“十四五”教育規劃出爐 全面促進義務教育均衡發展

近期,多地印發教育事業發展十四五規劃,圍繞推進基本公共教育均等化,增強職業技術教育適應性,提高高...

-

2025年建成全球規模最大的5G獨立組網網絡 實現城市和鄉鎮全面覆蓋

11月16日消息,今日,工信部發布《十四五信息通信行業發展規劃》(以下簡稱《規劃》)。《規劃》指出,到2...

-

我國5G基站已超100萬座 SPN助力5G加速拓展ToB市場

當前5G發展如火如荼,我國5G基站已超過100萬座。5G商用,承載先行,5G要想快速發展,離不開承載網的有力...

-

蘇寧易購回應破產傳聞:系謠言已報案

蘇寧易購是中國商業企業的領先者,經營商品涵蓋傳統家電、消費電子、百貨、日用品、圖書、虛擬產品等綜...

-

聯合國向馬斯克提供解決饑荒計劃 喊話馬斯克捐款

在本月初,聯合國世界糧食計劃署署長戴維比斯利呼吁馬斯克捐款,馬斯克要求提供計劃才能捐款。據最新消...

-

“米”字高鐵最后一筆!鄭濟高鐵鄭州至濮陽段進入靜態驗收

11月15日,記者從中國鐵路鄭州局獲悉,米字高鐵最后一筆的鄭濟高鐵鄭州至濮陽段,進入全面靜態驗收階段...

-

產品競爭力不足 谷歌砍掉Pixel Fold折疊屏手機

今年10月份,谷歌面向平板電腦、折疊屏等設備推出了Android 12操作系統,該系統針對大屏幕APP適配問題...

-

吉利一關聯公司注冊資本增至1.28億

吉利一關聯公司注冊資本增至1 28億11月16日,天眼查App顯示,近日,易易互聯科技有限公司發生工商變更...

-

整車企業在“三化”方面都投了哪些企業?——上汽篇

整車企業在“三化”方面都投了哪些企業?——上汽篇近些年,隨著新技術的發展,初創企業層出不窮。目前...

-

最新全球手游收入榜出爐 騰訊旗下多款游戲蟬聯下載榜和吸金榜前列

作為游戲領域頭部玩家,騰訊在游戲行業的地位就如同微信在社交領域一般強勢,憑借MOBA、FPS類游戲,騰訊...

-

上汽大眾桑塔納車型將正式停產 官方回應:停產并不代表被放棄

很多80后90后對于汽車的印象,大抵都是從一款桑塔納開始。然而,近日一條關于38歲高齡的上汽大眾桑塔納...

-

小米超高端旗艦曝光 配備屏下攝像頭技術或于明年Q2發布

今天,博主@數碼閑聊站爆料,小米一款定位超高端的旗艦新品代號l1,暫定明年Q2發布,配備了屏下攝像頭技...

-

長安奔奔要漲價?長安汽車回應,即將發布兩款新能源車型

長安奔奔要漲價?長安汽車回應,即將發布兩款新能源車型11月16日消息,近日有媒體報道,長安奔奔E-Star...

-

美國最高法院駁回大眾關于排放作弊的上訴

美國最高法院駁回大眾關于排放作弊的上訴美國大法官們拒絕聽取大眾和德國汽車供應商博世針對下級法院裁...

-

邁凱倫否認被奧迪收購 對與相關伙伴合作持開放態度

邁凱倫否認被奧迪收購對與相關伙伴合作持開放態度邁凱倫稱相關報道完全不準確,公司所有權結構沒有發生...

-

FF啟動對做空機構不實指控調查,宣布FF 91實現重大功能升級

FF啟動對做空機構不實指控調查,宣布FF91實現重大功能升級11月16日,全球共享智能電動出行生態系統公司F...

-

“格力造”手機又來了 格力董明珠店線上首發TOSOT G7手機

格力造手機又來了。近日,格力董明珠店線上首發TOSOT G7手機。據悉,是格力電器推出的第六款手機。自20...

-

價格下跌業績承壓 內存行業熊市或持續至明年上半年

今年很多電子產品都因為缺貨問題而漲價,存儲芯片則是反其道行之,特別是內存今年價格便宜了不少,最近...

-

蘇寧易購破產?官方回應:公司經營一切正常

11月16日消息,今日,蘇寧易購官微發布辟謠聲明稱,蘇寧易購十二月底宣布破產為謠言,公司經營一切正常...

-

蘋果自研基帶終將棄用驍龍 高通回應:基帶芯片設計對手很難復制

蘋果從iPhone 7開始混用高通、Intel基帶,iPhone XS到iPhone 11這兩代則是全系Intel。不過,從iPhone...

-

6.98mm機身塞進4500mAh電池 雷軍贊嘆小米Civi堆疊技術

今天,小米創辦人、小米集團董事長兼CEO雷軍對小米Civi的堆疊技術表示贊嘆。雷軍指出,小米Civi如此輕薄...

-

驍龍900系列處理器曝光 或用于二合一設備對標蘋果M系

今年的高通驍龍峰會定在11月30日舉辦,外界翹首以盼新一代驍龍旗艦芯片的發布。此前,大家按照命名習慣...

-

京東方開始大規模生產OLED屏幕 已向蘋果iPhone供貨

具備大規模生產OLED面板能力的京東方,是目前全球為數不多的能大規模供應OLED屏幕的廠商,在今年前三季...

-

一加Nord N20渲染圖曝光 搭載高通驍龍695處理器支持指紋識別

今天,知名爆料人士OnLeaks曝光了一加Nord N20渲染圖。如圖所示,一加Nord N20的背部攝像頭布局神似華...

-

蘋果iPhone性能逆天強 A15處理器受關注

今年9月,蘋果如期發布了iPhone13系列,他們身上有著不少讓競爭對手難以企及的閃光點:比如iPhone13ProM...

-

驍龍新一代旗艦已被正式命名為“驍龍 8 gen1”

前不久,高通已經透露將會在12月1日前后召開新一屆驍龍技術峰會,業內認為,驍龍888的繼任者將會正式登...

-

Intel披露頂級加速卡 支持DDR5內存可選集成最多64GB HBM2e

今天,Intel披露了下一代可擴展至強Sapphire Rapids、全新加速計算卡Ponte Vecchio的部分細節,它們將...

-

哪吒汽車在上海成立新公司 經營范圍包括新興能源技術研發等

上個月,360公司正式宣布,以29億資金入股合眾新能源汽車有限公司,間接合計持有哪吒汽車16 5940%股權...

-

曝奧迪收購整個邁凱倫集團 邁凱倫發文辟謠

上周末有傳聞指奧迪要收購邁凱倫F1車隊,寶馬對邁凱倫汽車部門感興趣,但老牌汽車媒體Autocar的線人稱,...

-

Lucid稱明年將生產2萬輛電動汽車

Lucid稱明年將生產2萬輛電動汽車Lucid承認,全球供應鏈的持續中斷可能會帶來風險,該公司正在采取措施來...

-

梅賽德斯奔馳公布EQB細節信息 可選7座版本

梅賽德斯奔馳公布EQB細節信息可選7座版本EQB將有兩種動力配置,兩個版本均采用四輪驅動,未來該公司還將...

-

Rivian第二座工廠選址或為美國佐治亞州

Rivian第二座工廠選址或為美國佐治亞州蓋世汽車訊據《亞特蘭大憲報》(AtlantaJournal-Constitution)報道...

-

法拉第未來推遲公布第三季度財報,配合調查“披露不實信息”的指控

法拉第未來推遲公布第三季度財報,配合調查“披露不實信息”的指控蓋世汽車訊據外媒報道,11月15日,法...

-

三部敏宏:為生存而變革,本田將不再是汽車公司

三部敏宏:為生存而變革,本田將不再是汽車公司三部敏宏將效仿馬斯克和他的SpaceX,讓本田制造火箭;同...

-

威士忌在中國市場呈兩位數增長 國內外品牌在華短兵相接

11月15日,北京商報記者走訪回龍觀地區多家商超注意到,威士忌貨架上陳列產品以洋酒品牌為主,國產品牌...

-

李耀澤打造壹智星商業新網紅

據相關記者報道,壹訂智品牌策劃創始人、壹智星實業集團董事長李耀澤近日在公司年會表示,2022年壹智星...

-

哪吒U Pro安全性能榮獲權威機構認證 綜合得分率高達87.8%

11月12日,中汽測評管理中心發布了哪吒U Pro的C-NCAP測評結果,哪吒U Pro以87 8%的綜合得分率,榮獲C...

-

恒大出售e-Traction 英國電機制造商Saietta集團收購

外媒消息稱,11月11日,恒大集團旗下電動傳動系統公司e-Traction,由英國電機制造商Saietta集團收購,交...

-

《交通運輸標準化“十四五”發展規劃》發布 聚焦智慧交通、綠色發展

交通運輸標準化探索一直在路上。11月15日,交通運輸部官網發布了關于印發《交通運輸標準化十四五發展規...

-

10月經濟運行總體平穩持續恢復 發展韌性繼續顯現

10月經濟運行總體平穩持續恢復,發展韌性繼續顯現。在11月15日國新辦舉行的新聞發布會上,國家統計局新...

-

10月商品住宅價格微降 二手房價下行加快

11月15日,國家統計局公布2021年1-10月全國房地產開發投資和銷售情況。其中,1-10月份,全國房地產開發...

-

強行收取房屋交易服務費?警惕房地產中介設置的五大陷阱

有意隱瞞買賣房屋的真實全面信息,強行收取房屋交易服務費,強行保管房屋產權證明原件……這是房地產中...

-

永太科技上演跳水跌停大戲 盤中股價多次觸及跌停

6月以來股價翻了逾4倍的大牛股永太科技,于11月15日上演了一場跳水跌停大戲。交易行情顯示,11月15日,...

-

《文化和旅游市場信用管理規定》發布 明確失信主體認定方式

為規范和加強文化和旅游市場信用管理,保護各類市場主體、從業人員和消費者合法權益,維護文化和旅游市...

-

清之科研完成數千萬元融資 背靠聯合利華就能“高枕無憂”?

贏在起跑線,清之科研能躺平嗎?11月15日,天眼查顯示,口腔護理品牌清之科研完成數千萬元Pre-A輪融資,...

-

基金看市:北交所股票可能存在多種風險

開市當天,南方基金、招商基金、景順長城基金多家公募旗下的多位基金經理均針對北交所開市的話題參與相...

-

上市進展不明 贛州銀行圓夢IPO要過幾道關

近期各省相繼披露十四五金融業發展規劃,不少銀行也在規劃中被點名。北京商報記者注意到,在日前江西省...

-

募投項目延期未及時信披 大洋生物董事長、董秘被警示

由于募投項目延期未及時信披,大洋生物(003017)及公司董事長、董秘近日收到浙江證監局出具《警示函》。...

-

大數據揭秘寒潮真相 并非最冷的時候寒潮最頻發

今年寒潮來得有點早也有點勤,繼10月中旬出現下半年首場寒潮后,時隔兩周,一股足以凍哭你的全能型寒潮...

閱讀排行

精彩推送

- 市場交易風向轉變 大消費板塊受...

- 生物多樣性保護力度加大 浙江舟...

- “神十三”航天員“出差”滿月 ...

- 青藏高原熱融湖塘總數超16萬個 ...

- 北交所開市 汽車制造相關企業有...

- 包裹頻檢出陽性 快遞加碼包裹消殺

- 全國商品房銷售面積連跌3個月 ...

- 北京校外培訓收費立新規 定價上...

- Lucid將向特斯拉發起挑戰,預計...

- 特斯拉中國大陸超級充電樁數量已...

- 長期主義者阿維塔

- 跨國車企積極發布碳中和目標 自...

- 特斯拉「降速」

- 法拉第未來回應“國內生產基地落...

- 多款人氣新車來襲 長城汽車即將...

- 前寶馬、雷克薩斯、蔚來、福特高...

- 大額存單利率持續走低 發行數量...

- 三只松鼠回應零食被指發霉變質 ...

- 北交所主題基金11月19日開賣 首...

- 以“優惠”“贈送”推薦升級 通...

- 搜狐三季度營收2.16億美元 同比增長37%

- 江龍船艇重大合同生變或損失1428...

- 無人車在廣州高校送快遞 學生可...

- 原材料漲價經營承壓 康力電梯啟...

- 摩根大通起訴特斯拉違反認股權證...

- 北交所首批上市公司研發費率6% ...

- APP自動續費引關注 人民網評價...

- 謊報FF91的預訂量 賈躍亭FF公司...

- 北京公務員考試報名正式啟動 招...

- 老人掉進京杭大運河 巡航人員及...

- 南京新房價格環比持平 降價優惠...

- 經營業績大幅下滑 聚光科技籌劃...

- 九號公司上市一年股價累漲2.48倍...

- 北京首例涉“私域流量”案件宣判...

- 金鐘股份即將登陸創業板 金鐘股...

- 房價上漲城市創七年新低 二手房...

- 2020年中國財富達7萬億美元 超...

- 愛旭股份110億大單鎖定硅片供應...

- 創業板指失守3400點 食品飲料...

- 重慶17項助企紓困措施 紓解行業...

- 政企攜手共推武漢電網建設 “武...

- 30組作品脫穎而出,共同展現移動...

- 湖北首個再生稻專用品種誕生 有...

- 鄂州花湖機場將于今年底建成校飛...

- 浪潮集團花式加班標語走火 加班...

- 運營商“百億補貼”投向終端市場...

- 搶抓紅利時代 運營商入局元宇宙

- 三星電子在美國啟動6G試驗 網速...

- 10月商品房銷售面積現六年來新低...

- “成本戰”愈演愈烈 上市豬企生...

- 創新策源能力不斷加強 長三角一...

- 多地“十四五”教育規劃出爐 全...

- 2025年建成全球規模最大的5G獨立...

- 我國5G基站已超100萬座 SPN助力...

- 蘇寧易購回應破產傳聞:系謠言已...

- 聯合國向馬斯克提供解決饑荒計劃...

- “米”字高鐵最后一筆!鄭濟高鐵...

- 產品競爭力不足 谷歌砍掉Pixel...

- 吉利一關聯公司注冊資本增至1.28億

- 整車企業在“三化”方面都投了哪...

- 最新全球手游收入榜出爐 騰訊旗...

- 上汽大眾桑塔納車型將正式停產 ...

- 小米超高端旗艦曝光 配備屏下攝...

- 長安奔奔要漲價?長安汽車回應,...

- 美國最高法院駁回大眾關于排放作...

- 邁凱倫否認被奧迪收購 對與相關...

- FF啟動對做空機構不實指控調查,...

- “格力造”手機又來了 格力董明...

- 價格下跌業績承壓 內存行業熊市...

- 蘇寧易購破產?官方回應:公司經...

- 蘋果自研基帶終將棄用驍龍 高通...

- 6.98mm機身塞進4500mAh電池 雷...

- 驍龍900系列處理器曝光 或用于...

- 京東方開始大規模生產OLED屏幕 ...

- 一加Nord N20渲染圖曝光 搭載...

- 蘋果iPhone性能逆天強 A15處理器受關注

- 驍龍新一代旗艦已被正式命名為“...

- Intel披露頂級加速卡 支持DDR5...

- 哪吒汽車在上海成立新公司 經營...

- 曝奧迪收購整個邁凱倫集團 邁凱...

- Lucid稱明年將生產2萬輛電動汽車

- 梅賽德斯奔馳公布EQB細節信息 ...

- Rivian第二座工廠選址或為美國佐...

- 法拉第未來推遲公布第三季度財報...

- 三部敏宏:為生存而變革,本田將...

- 威士忌在中國市場呈兩位數增長 ...

- 李耀澤打造壹智星商業新網紅

- 哪吒U Pro安全性能榮獲權威機構...

- 恒大出售e-Traction 英國電機制...

- 《交通運輸標準化“十四五”發展...

- 10月經濟運行總體平穩持續恢復 ...

- 10月商品住宅價格微降 二手房價...

- 強行收取房屋交易服務費?警惕房...

- 永太科技上演跳水跌停大戲 盤中...

- 《文化和旅游市場信用管理規定》...

- 清之科研完成數千萬元融資 背靠...

- 基金看市:北交所股票可能存在多...

- 上市進展不明 贛州銀行圓夢IP...

- 募投項目延期未及時信披 大洋生...

- 大數據揭秘寒潮真相 并非最冷的...