12月份A股市場將開啟跨年行情 市場有望震蕩走強

臨近2021年年末,A股市場情緒更為謹慎,券商12月投資策略為后市指明方向。有機構認為,當前A股整體估值合理,預計12月份市場將開啟跨年行情,市場有望震蕩走強,關注量能持續性以及板塊輪動。也有機構認為,A股走勢獨立性相對較強,成長與部分消費是近期市場的主線不改。

東莞證券:

市場有望震蕩走強

2021年12月份行情研判:市場有望震蕩走強。從2021年12月的市場環境來看,奧密克戎(Omicron)加劇疫情反彈擔憂,新增確診病例有所增加。在各國央行積極做好預期管理的情況下,全球金融市場波動或有所趨穩,不過,Omicron或會抬升全球避險情緒。10月我國主要經濟數據仍偏弱,經濟存在邊際下行壓力。

政策上,央行將進一步發揮金融對能源安全保供和綠色低碳轉型的支持作用,并引導金融機構加大對中小微企業等重點領域和薄弱環節的支持力度,關注后續相關舉措落地。資金面方面,貨幣政策維持穩健,加上兩融規模穩步增長和北向資金持續流入,年末資金面有望延續平穩態勢。從技術面來看,大盤震蕩上行,兩市成交量維持萬億級別。當前A股整體估值合理,而且韌性較強,疫情引發的情緒變化對市場沖擊有限,當前仍具有較優布局機會。北向資金持續流入和兩融資金提升市場穩定性,再加上共同富裕或提升權益市場配置,繼續增強市場信心。預計12月份市場將開啟跨年行情,市場有望震蕩走強,關注量能持續性以及板塊輪動。

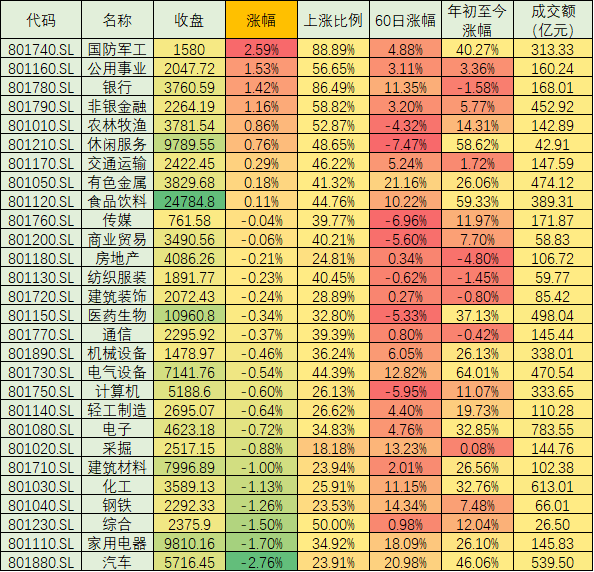

行業方面,建議關注金融、電氣設備、食品飲料、建筑材料、化工、TMT等板塊。行業配置:超配金融、電氣設備、食品飲料、TMT。綜合市場以及基本面等因素,在行業配置上,12月建議超配金融、電氣設備、食品飲料、TMT。

中原證券:

市場短期下沖后有望反彈

11月PMI錄得50.1%,回升至榮枯線上方,并且超出市場預期,顯示經濟有所企穩。受益于上游價格高企,工業企業盈利增速連續2個月回升。新變種病毒來襲,但病毒的嚴重性還有待數據的驗證,各國迅速采取封國措施,反應速度較快,意料擴散的嚴重程度要低于預期。病毒短期對市場有一定沖擊,中期影響有限,從今年幾次確診高峰來看,基本對應了相對的市場低點,隨后市場均有較大反彈。海外方面,美國通脹壓力較大,美聯儲會議紀要顯示若通脹持續,可能加快縮減購債,海外市場相對偏弱。因此,市場或在短期下沖后有望企穩反彈,展開跨年度反彈行情。建議倉位維持7成,重點關注國防軍工、新能源鋰電池、光伏、芯片半導體等行業。

基于對市場大勢和行業的研判,中原證券推薦的2021年12月十大金股包括:中國巨石、東方電氣、創業慧康、賽伍技術、芯海科技、西部超導、固德威、木林森、中科創達、華正新材。

粵開證券:

跨年行情有望徐徐展開

目前A股年報業績預喜率達82%。在業績增速方面,增速較快的行業包括醫藥生物、電子、輕工制造和電氣設備,高景氣仍然占優。資金面A股交投持續回暖,跨年行情有望徐徐展開。通過復盤發現陸股通歷來都有“翹尾行情”,四季度至次年初往往是陸股通的配置大月。“聰明錢”的大幅流入有助于提升市場活躍度與風險偏好,北上資金近期偏愛電氣設備、電子等成長板塊,此外成本緩解與提價潮開啟的消費品種也凈流入居前。

從歷年經驗來看,A股走勢獨立性相對較強,成長與部分消費是近期市場的主線不改。部分經濟數據有所回暖疊加政策面保持寬松預期以及業績層面、資金層面的支撐,預計12月跨年行情仍有望徐徐展開。受益于長期政策支持+景氣高位+流動性邊際寬松,建議繼續關注以新能源、半導體為代表的高景氣高端制造方向的投資機會,著重挖掘優質低位品種,尤其是大消費板塊的低吸機會。

申萬宏源:

A股好于海外股市

新冠新變異毒株一聲驚雷,對于資本市場來說,海外經濟復蘇不確定性大幅增加。對于中國而言,新變異毒株對經濟活動也有負面影響,但力度可能弱于海外:原本2022年中國占主要國家出口的比例回落,是基本面重要的下行風險之一;美國經濟基本面邊際上強于中國,貨幣政策邊際趨緊,可能約束中國后續貨幣政策的空間,也構成政策面的下行風險。但如果全球疫情持續更長時間,中國“清零”防疫策略的相對優勢將再度被強化,海外政策收緊進程可能受阻,也有利于保持宏觀調控的從容。映射到短期,又到了A股好于海外股市的窗口。

建議三條主線布局:1、繼續配置高景氣賽道:新能源、新能車、國防軍工。2、通脹背景下,部分消費品提價邏輯:白酒、啤酒。3、關注景氣反轉:農業、游戲。未來一個月,申萬宏源首推“鐵三角”:中信證券、大華股份、中國電力(港股)。除了“鐵三角”,十大金股組合還包括:先導智能、顧家家居、保利發展、海螺水泥、中航西飛、晶方科技、三達膜。(張曌)

責任編輯:hnmd003

相關閱讀

相關閱讀

-

12月份A股市場將開啟跨年行情 市場有望震蕩走強

臨近2021年年末,A股市場情緒更為謹慎,券商12月投資策略為后市指明方向。有機構認為,當前A股整體估值...

-

隆基股份宣布降價 光伏產業鏈降價預期漸濃

光伏硅片產能近年持續高速擴張,最近隆基股份宣布降價,讓整個產業鏈降價預期漸濃。11月30日,光伏龍頭...

-

工抵房涌現敢買嗎?開發商并非無償“割肉”

天津西青區津門正榮府,特推出工程抵押房,均價從21000元 平方米降至14000元 平方米,頂層170萬元起。...

-

黑龍江今日仍有較大范圍降雪 11月降水量破歷史紀錄

今天(12月2日),黑龍江仍有較大范圍降雪,伊春南部、哈爾濱東南部、鶴崗西部、佳木斯中部陰有中雪。近期...

-

未來三天全國大部地區雨雪稀少 主要降雪將出現在西藏、青海等地

未來三天(12月2日至4日),全國大部地區雨雪稀少,主要降雪將出現在西藏、青海南部、黑龍江等地,其中西...

-

省“四送一服”第一工作組暨2021年合肥市企業管理及營銷思維培訓會圓滿召開

為有效解決實體經濟發展中面臨的突出困難和問題,持續優服務、穩增長、促轉型,根據省市推進十四五開好...

-

11月四家造車新勢力銷量過萬 小鵬汽車年銷量有望突破10萬輛大關

12月1日,勢頭頗猛的新造車勢力迫不及待公布了最新的銷量成績,其中,有四家新造車公司躋身萬輛俱樂部。...

-

合肥市中小企業服務中心圓滿舉辦“商業模式與資本創新”培訓活動

中小企業是經濟的搖籃,做好中小企業工作,就是為地方經濟未來的發展提供強有力的保障。為了幫助我市中...

-

仁懷市酒企治理迎來新變化 兼并重組能否帶來新曙光

仁懷開展治理百家酒企幾個月后,似乎迎來了新變局。肆拾玖坊電子商務有限公司(以下簡稱肆拾玖坊)與仁懷...

-

榮耀60系列發布 支持AI手勢識別功能

12月1日,獨立剛剛滿一年的新榮耀宣布推出中高端系列新機榮耀60系列。該機搭載高通最新的驍龍778系列芯...

-

酷派發布旗艦手機酷派COOL 20 Pro 正式回歸中國市場

在沉寂了一段時間后,12月1日,酷派正式宣布回歸中國市場,并發布了旗艦手機酷派COOL 20 Pro,目前已...

-

前腳登頂后腳翻車 iPhone現紅綠雙色屏上熱搜

具備熱搜體質的蘋果,連續兩天登上微博熱搜榜,只不過,前一天是因為再次成為中國市場最大智能手機廠商...

-

北京環球主題公園二期謀劃建設 帶動文化旅游區建設全面加速

作為中國首座、亞洲第三座、全球第五座環球影城主題公園,北京環球度假區的熱度自9月開業以來一直居高不...

-

禾邁股份將于近期發行新股 禾邁股份是做什么的

據報道,杭州禾邁電力電子股份有限公司將于近期發行新股,股票簡稱為禾邁股份。對于一些小伙伴而言,該...

-

消費拉動豬肉價格上漲 官方回應雙節大幅上漲可能性不大

豬肉是主要菜籃子產品之一,和老百姓生活息息相關。隨著元旦和春節的即將到來,大家都非常關心豬肉價格...

-

支付寶小荷包是什么?支付寶小荷包有收益嗎 ?

近日,支付寶小荷包上線引起了不少小伙伴的關注,畢竟其功能就是錢可以分類放了。對于一些朋友來說,支...

-

王老吉與加多寶一樣嗎?王老吉與加多寶有什么區別

王老吉是王老吉涼茶的品牌,創立于清道光年間(1828年)。創始人王澤邦被公認為涼茶的始祖,由草藥材料制...

-

螞蟻集團后續還能上市嗎 螞蟻金服主要做什么業務

早些時候,螞蟻集團一直是中國最大的在線消費信貸和小微運營商信貸平臺。旗下的余額寶、花唄、借唄等產...

-

春節高速免費通行時間發布 2022年元旦高速免費嗎

時間過的真快,如今已進入2021年最后一個月了,還有一個多月就要迎來2022年春節。每年過年大家都喜歡開...

-

加拿大鵝中國門店不能退貨引熱議 大牌都別恃寵而驕

不許退貨的事兒鬧了幾天,加拿大鵝回應了。12月1日,加拿大服飾品牌加拿大鵝就中國大陸地區退換貨政策發...

-

北交所開市半月后 四家公司總市值超百億元

自11月15日開市以來,已有82只股票在北交所上市。其中72只股票為新三板精選層平移至北交所上市,另有10...

-

年關將至北京“菜籃子”供應穩定 豬肉價格整體平穩

12月已至,年關不遠,百姓菜籃子供應情況備受關注。前段時間瘋漲的蔬菜價格如何了?殺年豬時節將至,豬肉...

-

信托行業壓降成效顯著 三季度信托資產余額大幅下降

在嚴監管、破除剛兌、遏制無序擴張等一系列政策下,信托行業壓降成效顯著。12月1日,中國信托業協會發布...

-

保險業監管力度“嚴”字當頭 11月保險行業被罰近2000萬元

保險業監管力度依舊嚴字當頭。12月1日,北京商報記者統計發現,11月銀保監系統共對保險行業開出90張罰單...

-

半導體短缺減緩汽車生產 三季度6成車企營收下滑

今年以來,持續的半導體短缺嚴重減緩了汽車生產。根據AutoForecast Solutions的數據,截至第三季度末,...

-

恒馳汽車上海公司發生工商變更 注冊資本增至30億元

據天眼查顯示,11月26日,恒大恒馳新能源汽車(上海)有限公司注冊資本增加5億元,變更后為30億元,增幅20...

-

三季度折疊屏手機出貨量環比增加215% 三星華為壟斷賽道

折疊屏手機的普及速度,似乎超過了人們的想象。12月2日,根據屏幕機構DSCC公布的一份最新研究報告指出,...

-

MINI將削減定制目錄選項 2023年開始實施

MINI將削減定制目錄選項2023年開始實施一直以來,MINI品牌保持著為其車型提供豐富的外觀裝飾方案和內飾...

-

賽力斯全新高端品牌12月2日發布,或命名為AITO

賽力斯全新高端品牌12月2日發布,或命名為AITO賽力斯于近日宣布,全新高端品牌將會在12月2日正式發布。...

-

有望實現年產50萬輛 特斯拉供應鏈90%本土化

有望實現年產50萬輛特斯拉供應鏈90%本土化近日,特斯拉全球副總裁陶琳在接受媒體采訪時表示,特斯拉上...

-

像“組裝”小米手機一樣造車?

像“組裝”小米手機一樣造車?小米造車,消息不斷。小米此前披露,對造車業務的首期投資為100億元人民幣...

-

年內下訂仍可享2021年補貼政策 蔚來發布12月購車補貼方案

年內下訂仍可享2021年補貼政策蔚來發布12月購車補貼方案近日,蔚來發布了2021年12月購車補貼方案。公告...

-

金溢科技人事任用現分歧 提名葉蘇甜為董事遭反對

業績低迷的金溢科技(002869)近期對公司管理層進行調整。而從公開信息來看,目前金溢科技管理層在人事任...

-

可轉債強制贖回應設自動轉股 避免投資者的損失

投資者因忘記轉股或賣出,可轉債被強制贖回的事件屢見不鮮,本欄認為,可轉債屬于債券加認股期權,其中...

-

業績低迷盯上奶茶生意 華北制藥“不務正業”

傳統藥企和奶茶店將碰撞出怎樣的火花?據財聯社報道,華北制藥旗下甄飲子茶飲品牌將開始招商,招商資料已...

-

特斯拉一體鑄造技術大幅減少生產工序 六家中國車企欲采用類似鑄造設備

據外媒消息報道,幾個月前,特斯拉開始使用巨型鑄造機Giga Press來打造旗下車型的車身零部件了,官方表...

-

小鵬汽車交付量連續三個月破萬 三款主力車型持續放量

12月1日,小鵬汽車公布了最新交付成績。11月小鵬汽車總交付量15,613臺,連續三個月實現單月交付破萬,環...

-

北京二手房市場出現“翹尾”行情 11月成交量環比上漲15%

臨近年末,北京二手房市場卻出來了翹尾行情。北京商報記者12月1日從機構獲得的數據顯示,11月北京二手房...

-

A股經歷破發潮 11月新股上市首日平均漲幅處較低水平

10月底,A股經歷了一場破發潮,更有投資者戲稱中簽如中刀,如何打新成為投資者熱切關注的話題。破發潮后...

-

微拍堂熱火朝天加碼市場背后 以次充好亂扣費用

網購和直播的熱風,也吹到了拍賣行業,令網絡拍賣平臺風生水起,也讓號稱7000萬人都在用的微拍堂收割一...

-

重組方案落地 上海機場股價能否迎來轉機?

上海虹橋、浦東兩大機場共同注入上市公司再進一步,千億白馬機場股能否誕生也牽動著業界的神經。12月1日...

-

銷售系統出現技術故障 故宮年票銷售中止

故宮博物院關于2022年年票緊急停售的公告各位觀眾:因短時間內購買故宮年票觀眾數量過多,超出故宮博物...

-

“天問一號”與歐空局“火星快車”任務團隊合作 開展在軌中繼通信試驗

記者從國家航天局獲悉,2021年11月,我國天問一號與歐空局火星快車任務團隊合作,開展了祝融號火星車與...

-

蜂蜜不會影響血糖?最新“科學”流言榜發布

盡管在實驗室條件下,氫氣表現出減少炎癥反應、抑制腫瘤生長的作用,但通過吸氫氣、喝富氫水就能實現包...

-

ETC無感支付場景擴圍 北京覆蓋450多個公共停車場

北京道路上的電子收費車位也能支持ETC無感支付了!12月1日,在治堵大家談之ETC出行服務節目中,北京商報...

-

退貨問題被質疑“雙標” 加拿大鵝被推上風口浪尖

加拿大鵝又被推上了風口浪尖,這次是因退貨問題被質疑雙標。12月1日,針對退貨事件,上海市消保委約談了...

-

2035年現代化北京城市副中心基本建成 實現與雄安新區錯位發展

解決北京大城市病問題,是京津冀協同發展的出發點和落腳點。近日,《國務院關于支持北京城市副中心高質...

-

蔚來11月銷量同比增長105.6%,月交付量重返萬輛水平

蔚來11月銷量同比增長105 6%,月交付量重返萬輛水平12月1日,蔚來公布2021年11月交付量,共交付智能電...

-

大眾預計電池與原材料擴張將花費高達340億美元

大眾預計電池與原材料擴張將花費高達340億美元大眾集團的技術負責人表示該公司將尋求外部合作伙伴來為其...

-

小鵬汽車11月新車交付量超15000

小鵬汽車11月新車交付量超1500012月1日,小鵬汽車公布11月交付數據。數據顯示,小鵬汽車11月總交付量達1...

-

美國改裝商Hennessey公布首款電動超跑:六輪驅動,最高時速322公里

美國改裝商Hennessey公布首款電動超跑:六輪驅動,最高時速322公里Hennessey計劃從2026年開始生產這款電...

-

張吉懷鐵路項目全面通過驗收 鐵路全長246公里

日前,張吉懷鐵路項目全面通過各項驗收,完成交付工作,標志著該項目即將全面完工,張吉懷鐵路開通進入...

-

換不動送餐公司校長痛哭 莫把學生營養餐搞成了唐僧肉

記者從封丘縣委宣傳部獲悉,11月30日上午,涉事送餐公司負責人呂某、李某因涉嫌生產、銷售不符合安全標...

-

佬酒掌柜攜手茅臺鎮醬酒,讓好酒從源頭開始!

茅臺鎮被譽為中國第一酒鎮的貴州省仁杯市茅臺鎮,位于費州西北部,地處赤水河中蕾,大類山脈西段北側、距中...

-

哈爾濱樓市的隱秘交易 “零首付”暗藏風險

十一月末的哈爾濱,一場大雪剛剛落下,松花江在流經這里時,已較往年提前封凍。被冰雪包裹的中央大街,...

-

因懸架轉向節隱患,特斯拉在美召回826輛Model Y

因懸架轉向節隱患,特斯拉在美召回826輛ModelY蓋世汽車訊據外媒報道,特斯拉向美國國家公路交通安全管理...

-

廣汽埃安11月銷量達14566輛,產能利用率已達180%

廣汽埃安11月銷量達14566輛,產能利用率已達180%12月1日,廣汽埃安公布11月銷量數據。數據顯示,廣汽埃...

-

“考古中國”重大項目發布 浙江余姚施岙遺址古稻田等五處遺址入選

國家文物局今天(12月1日)發布2021年第四季度考古中國重大項目,共五項,分別是:浙江余姚施岙遺址古稻田...

-

京東白條和金條有什么區別 京東白條如何開通

京東的白條和金條主要的區別在于:白條是先消費、后還款的貸款產品,有一定的免息期,金條則是現金貸產...

-

工業氣體概念股午后領漲 和遠氣體(002971)股價大漲超6%

據最新消息顯示,工業氣體概念股午后領漲,杭氧股份(002430)漲停,和遠氣體(002971)股價大漲超過6%,凱...

-

普冉股份凈利連續四年倍增 現金加股權激勵員工

科創板公司普冉股份(688766 SH)在留人才、激發人才方面頻繁大招。11月29日晚間,普冉股份發布公告,擬...

-

趙長鵬躋身全球十大富豪之列 趙長鵬身價多少億

如今的華人富豪榜是經常換人的,這才幾個月的功夫,華人首富又易主了,加密貨幣平臺幣安創始人趙長鵬身...

-

易方達最好的三只基金是什么 易方達基金如何開戶

據了解,2020年易方達基金收益排行前三的基金和其漲幅分別是:易方達藍籌精選混合005827 100 52%;易方...

-

勵志!外賣員6年存款100萬給兒子買房

外賣員是一個新興的行業,他們是如今社會重要的一個組成部分,便利了很多人的生活,我們應該懂得理解尊...

-

網宿科技股價大漲市值達180億 網宿科技主要是做什么的?

據最新消息顯示,網宿科技漲20 07%,最新報價為7 36元,總市值為180億。對于一些朋友來說,該公司的基...

-

佳禾智能9.91億定增落地 21家機構獲得配售

國內安卓TWS耳機龍頭佳禾智能(300793 SZ)定增靴子落地。11月29日晚間,佳禾智能披露定增結果,公司本次...

-

廣汽集團110億增資廣汽埃安加速混改 2022年完成混改并擇機上市

廣汽埃安混改有了具體方案,廣汽集團傾力支持其上市。11月29日,廣汽集團(601238 SH、02238 HK)召開董...

-

汽車商超店蔚然成風 成本過高或難以持久

去商超店看車買車,是大勢所趨還是曇花一現?對于那些每年要豪擲重金,租用商超店的新能源車企而言,可能...

-

微信為外部鏈接“松綁” 新商業機會或將涌現

微信互聯互通又有新進展。11月29日,微信發布信息稱點對點聊天場景中將可直接訪問外部鏈接,并將在群聊...

-

女秘書或“接班”董明珠帶貨 董明珠為何堅持走直播之路

最近,格力電器董事長董明珠的秘書孟羽童火了。董明珠曾在公開場合表示,要把孟羽童培養成未來第二個董...

-

廣州王府井百貨店永久關閉 百貨業態進入密集調整期

12月1日,廣州王府井百貨店永久關閉。此前,王府井集團還先后關閉了在烏魯木齊、南寧、福州的三家百貨店...

-

央行處罰13家拒收現金單位 包括大型商超、保險公司等

日前,央行公布2021年第三季度對13家拒收現金的單位及相關責任人的經濟處罰,處罰金額從1000元至50萬元...

-

大興機場臨空區5G智能物流園區項目啟動 預計2023年竣工

昨天,位于北京大興國際機場臨空經濟區內的京東5G智能物流產業園項目開工,預計2023年竣工,進一步提升...

-

網紅堵橋占路拍攝視頻 法治日報:景點不是網紅“自留地”

近日,有網友爆料浙江杭州塘棲古鎮景區內,某網紅團隊在廣濟橋上占道拍攝視頻,攔截其他過橋游客。隨后...

-

中國感染艾滋病病毒人數超105萬 50歲及以上病人占比上升

12月1日是世界艾滋病日。今年,距離1981年全球首次報告發現艾滋病病例已經過去整整40年,但這種疾病仍然...

-

車企掀起全棧自研之風 全棧自研自動駕駛是保險還是冒險?

在剛剛結束的廣州車展上,全棧自研成了一大熱門話題。無論是飛凡汽車的高階智駕方案PP-CEM,還是哪吒汽...

-

食品行業“漲”聲一片 提價難以帶來業績整體改善

最近,被稱為榨菜茅的涪陵榨菜因上調產品價格最高幅度達19%而上了熱搜。實際上涪陵榨菜并非漲價孤例,今...

-

下重本搞創新 傳統制造業洗牌進行時

約在半個月前,華巖品致推出肌理巖板2 0系列新品——11款厚度僅為5毫米的建筑裝飾巖板。該產品涵蓋了石...

-

11月百強房企中半數銷售滑鐵盧 各地政策顯轉向

盡管政策面已經出現了邊際放松的信號,但市場端,房企的銷售頹勢仍舊沒有改善的跡象。11月30日,多家第...

-

一箱油,一輛車,到底能跑多遠?長安新銳程CC藍鯨版的答案是:1001公里

一箱油,一輛車,到底能跑多遠?長安新銳程CC藍鯨版的答案是:1001公里11月30日,長安新銳程CC藍鯨版在...

-

零跑11月交付新車5628輛,總訂單超1.6萬

零跑11月交付新車5628輛,總訂單超1 6萬12月1日,零跑公布11月銷量數據。從訂單情況來看,零跑11月總訂...

-

手機市場“內卷”嚴重 國產品牌研發的卷軸屏概念機刷屏社交媒體

手機內卷有多嚴重?除了基本的性能,外觀方面,大屏、曲面屏已經看膩了,柔性屏技術帶來的折疊屏手機正在...

-

曝蘋果AR眼鏡將在明年年中發布 蘋果AR眼鏡的規格有多強?

2017年的Win 10就自帶3D繪畫,2017年的iOS 11就有ARKit,Google也有ARCore了。而2012年就有AR烈士Goog...

-

2030年6G都將在全球范圍內投入應用

被時間推著往前走的,除了我們自己,還有不能停下來的技術演進,而在眾多的技術之中,通信又像一個優等...

-

愛立信發布全球通信報告 預計2027年底將有44億5G用戶

近日,愛立信發布了一份全球通信報告,報告顯示,預計到2027年底將有44億5G用戶。5G將成為迄今為止部署...

-

股票型基金怎樣選擇最佳買點 股票型基金買入技巧

對于投資者來說,在購買任意一種理財產品的時候,除了關心收益以及風險以外,都想在最佳的時機買入,因...

-

什么是基金補倉?基金限購怎么補倉?基金限購補倉操作方法

不少投資者應該知道,基金補倉指的是直接買入,在遇到需要補倉時,基金投資者是要根據實際情況進行補倉...

-

機動車損失保險是什么保險?機動車損失保險每年會降低嗎?

當我們購買了新車之后,大家都會第一時間為愛車投保車險的,因為車險能夠保障人身安全問題。但是車主在...

-

第二批基金投顧牌照出爐 基金投顧牌照有哪幾家?

基金投顧業務試點已經開展兩年多,市場從小眾跨越到蜂擁而至。近日,第二批基金投顧牌照出爐。不少人很...

-

718001華興發債中簽號公布 中簽號碼共231789個

據報道,蘇州華興源創科技股份有限公司已于昨晚公布了可轉債中簽結果,中簽號碼共231,789個,每個中簽...

-

美股三大指數全線收跌 納指跌超1.5%

美東時間11月30日,美股三大指數全線收跌。道指、標普500指數尾盤一度跌超2%,納指也跌超1 5%。那么,...

-

估值低的股票為什么不漲 原因有哪些?

用市盈率查看股票是否被高低估,只是一個相對估值,而不是絕對的。對于一些朋友來說,估值低的股票不漲...

-

股票放量縮量是什么意思?股票放量縮量怎么判定

縮量是指股票成交量相比前幾個交易日是萎縮的,放量是指股票成交量相比前幾個交易日是放大的。那么,股...

-

301179澤宇智能中簽號有哪些?中一簽新股收益預估多少?

據報道,江蘇澤宇智能電力股份有限公司已于11月30日晚間公布了新股中簽結果,中簽號碼共有28,980個,每...

-

公司如何在北交所上市?北交所公司上市的條件和要求

對于幾乎任何一家公司來說,上市都是它們的主要目標。上市的好處非常多,除了讓公司獲得融資以及增加知...

-

申達股份信披違規被警示 主營業務盈利能力不佳靠處置資產扭虧

老牌上市公司申達股份(600626 SH)仍在為脫困而戰。今年前三季度,申達股份實現營業收入82 42億元,同...

-

五糧液將提高平均出廠價 第八代五糧液終端定價或上千元

五糧液是是中國濃香型白酒的典型代表與民族品牌,多次榮獲國家名酒稱號,并首批入選中歐地理標志協定保...

-

曝抖音將測試短劇付費功能 抖音回應來了

抖音,是由字節跳動孵化的一款音樂創意短視頻社交軟件。該軟件于2016年9月20日上線,是一個面向全年齡的...

-

我國南極昆侖站和泰山站氣象站“轉正” 12月1日起正式業務運行

成功了!接收成功了!我國國家級氣象觀測站再添兩名極地新成員。北京時間11月30日20時,國家氣象信息中心...

-

創維汽車11月銷量1220臺,國內體驗中心達138家

創維汽車11月銷量1220臺,國內體驗中心達138家12月1日,創維汽車官方發布數據顯示,11月品牌共計交付新...

閱讀排行

精彩推送

- 12月份A股市場將開啟跨年行情 ...

- 隆基股份宣布降價 光伏產業鏈降...

- 工抵房涌現敢買嗎?開發商并非無...

- 黑龍江今日仍有較大范圍降雪 11...

- 未來三天全國大部地區雨雪稀少 ...

- 省“四送一服”第一工作組暨2021...

- 11月四家造車新勢力銷量過萬 小...

- 合肥市中小企業服務中心圓滿舉辦...

- 仁懷市酒企治理迎來新變化 兼并...

- 榮耀60系列發布 支持AI手勢識別功能

- 酷派發布旗艦手機酷派COOL 20 ...

- 前腳登頂后腳翻車 iPhone現紅綠...

- 北京環球主題公園二期謀劃建設 ...

- 禾邁股份將于近期發行新股 禾邁...

- 消費拉動豬肉價格上漲 官方回應...

- 支付寶小荷包是什么?支付寶小荷...

- 王老吉與加多寶一樣嗎?王老吉與...

- 螞蟻集團后續還能上市嗎 螞蟻金...

- 春節高速免費通行時間發布 2022...

- 加拿大鵝中國門店不能退貨引熱議...

- 北交所開市半月后 四家公司總市...

- 年關將至北京“菜籃子”供應穩定...

- 信托行業壓降成效顯著 三季度信...

- 保險業監管力度“嚴”字當頭 11...

- 半導體短缺減緩汽車生產 三季度...

- 恒馳汽車上海公司發生工商變更 ...

- 三季度折疊屏手機出貨量環比增加...

- MINI將削減定制目錄選項 2023年...

- 賽力斯全新高端品牌12月2日發布...

- 有望實現年產50萬輛 特斯拉供應...

- 像“組裝”小米手機一樣造車?

- 年內下訂仍可享2021年補貼政策 ...

- 金溢科技人事任用現分歧 提名葉...

- 可轉債強制贖回應設自動轉股 避...

- 業績低迷盯上奶茶生意 華北制藥...

- 特斯拉一體鑄造技術大幅減少生產...

- 小鵬汽車交付量連續三個月破萬 ...

- 北京二手房市場出現“翹尾”行情...

- A股經歷破發潮 11月新股上市首...

- 微拍堂熱火朝天加碼市場背后 以...

- 重組方案落地 上海機場股價能否...

- 銷售系統出現技術故障 故宮年票...

- “天問一號”與歐空局“火星快車...

- 蜂蜜不會影響血糖?最新“科學”...

- ETC無感支付場景擴圍 北京覆蓋4...

- 退貨問題被質疑“雙標” 加拿大...

- 2035年現代化北京城市副中心基本...

- 蔚來11月銷量同比增長105.6%,月...

- 大眾預計電池與原材料擴張將花費...

- 小鵬汽車11月新車交付量超15000

- 美國改裝商Hennessey公布首款電...

- 張吉懷鐵路項目全面通過驗收 鐵...

- 換不動送餐公司校長痛哭 莫把學...

- 佬酒掌柜攜手茅臺鎮醬酒,讓好酒...

- 哈爾濱樓市的隱秘交易 “零首付...

- 因懸架轉向節隱患,特斯拉在美召...

- 廣汽埃安11月銷量達14566輛,產...

- “考古中國”重大項目發布 浙江...

- 京東白條和金條有什么區別 京東...

- 工業氣體概念股午后領漲 和遠氣...

- 普冉股份凈利連續四年倍增 現金...

- 趙長鵬躋身全球十大富豪之列 趙...

- 易方達最好的三只基金是什么 易...

- 勵志!外賣員6年存款100萬給兒子買房

- 網宿科技股價大漲市值達180億 ...

- 佳禾智能9.91億定增落地 21家機...

- 廣汽集團110億增資廣汽埃安加速...

- 汽車商超店蔚然成風 成本過高或...

- 微信為外部鏈接“松綁” 新商業...

- 女秘書或“接班”董明珠帶貨 董...

- 廣州王府井百貨店永久關閉 百貨...

- 央行處罰13家拒收現金單位 包括...

- 大興機場臨空區5G智能物流園區項...

- 網紅堵橋占路拍攝視頻 法治日報...

- 中國感染艾滋病病毒人數超105萬...

- 車企掀起全棧自研之風 全棧自研...

- 食品行業“漲”聲一片 提價難以...

- 下重本搞創新 傳統制造業洗牌進行時

- 11月百強房企中半數銷售滑鐵盧 ...

- 一箱油,一輛車,到底能跑多遠?...

- 零跑11月交付新車5628輛,總訂單...

- 手機市場“內卷”嚴重 國產品牌...

- 曝蘋果AR眼鏡將在明年年中發布 ...

- 2030年6G都將在全球范圍內投入應用

- 愛立信發布全球通信報告 預計20...

- 股票型基金怎樣選擇最佳買點 股...

- 什么是基金補倉?基金限購怎么補...

- 機動車損失保險是什么保險?機動...

- 第二批基金投顧牌照出爐 基金投...

- 718001華興發債中簽號公布 中簽...

- 美股三大指數全線收跌 納指跌超1.5%

- 估值低的股票為什么不漲 原因有...

- 股票放量縮量是什么意思?股票放...

- 301179澤宇智能中簽號有哪些?中...

- 公司如何在北交所上市?北交所公...

- 申達股份信披違規被警示 主營...

- 五糧液將提高平均出廠價 第八代...

- 曝抖音將測試短劇付費功能 抖音...

- 我國南極昆侖站和泰山站氣象站“...

- 創維汽車11月銷量1220臺,國內體...