晶華微破發打新者認賠出局 新股破發為何卷土重來?

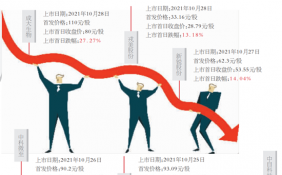

上周五上市的科創板新股晶華微又破發了。該股發行價62.98元 ,收盤價58.15元 ,破發-7.67%,換手率為52.55%,說明有一半多的打新者認賠出局。

統計顯示,今年7月共上市27家新股,其中有6家上市首日破發(不含北交所,下同),分別為創業板的元道通信,科創板的思科瑞、中科藍汛、隆達股份、益方生物和晶華微。目前思科瑞和隆達股份股價已高于發行價,而創業板的中亦科技則離破發僅一步之遙。

27家上市,6家首日破發,比例20%多一點,不算高,甚至可以算是正常。本來,打新就不應該穩賺不賠。但問題是,為什么5月(上市13家)和6月(上市23家)新股無一家破發,7月破發又卷土重來?分析什么樣的新股會破發,又如何避免新股破發,對本在弱勢市道的投資人來說具有積極意義。

我們先來看晶華微。這是一家由一對美籍華人夫婦及一致行動人投資的IC設計企業,主要產品包括醫療健康SoC芯片、工業控制及儀表芯片、智能感知SoC芯片等。招股書顯示,2019-2021年,公司營收分別為5983萬元、1.97億元和1.73億元;凈利潤分別為1112萬元、1億元和7735萬元。顯然,2020年業績突現大幅增長。而今年一季報凈利為2393萬元,中報預告凈利4000萬-4500萬元,同比減少8.01%至18.23%,扣非后3600萬元至4100萬元,同比減少13.62%至24.15%。公司坦言,2020年業績大幅增長,主要系新冠疫情防控拉動的產品需求,具有偶發性。

就是這樣一家今年上半年比上年的正常年份業績預減的公司,發行市盈率高達61.07倍,而其行業平均市盈率為44.88倍;且公司原計劃募資7.5億元,實際募資10.5億元(未扣除發行費用,下同),超募40%。

相似的還有7月15日上市的中科藍汛。該公司發行價91.66元,上周五收盤59.53元,破發35%,中簽500股虧損16000元。中科藍汛的主營業務也是芯片,主要產品包括TWS藍牙耳機芯片、非TWS藍牙耳機芯片、藍牙音箱芯片以及其他芯片等。該公司 2019-2021 年凈利分別為1.49億元、2.15億元、2.29億元,倒是逐年增長;但今年一季報凈利4016萬元,同比下滑15.99%;公司預告上半年凈利1億-1.05億元,同比變動-29.15%至-25.57%。這樣一家業績預減的公司,發行市盈率56.41倍,而行業平均市盈率為27.4倍,整整高出一倍有余。中科藍汛原計劃募資15.96億元,實際募資27.5億元,超募72%。

毫無疑問,這兩家企業申請IPO之際,正值芯片嚴重緊缺供不應求之時,但今年以來,一些普通的消費電子需求持續疲軟,多類芯片遭砍單,價格一降再降。時過境遷還如此高調發行,怎么會不破發呢?

再來看上周一上市至今約破發-15%的益方生物。該公司主要研發產品為治療肺癌、肝癌等高發腫瘤的靶向藥物,但截至目前,所有產品均處于研發階段,沒有實現一分錢的銷售收入,從2019-2021年,三年累計虧損15.37億元。而截至今年3月底,公司凈資產僅為4.75億元,加上本次募資的20億元,會不會這20來億用完還未盈利,股東收益又從何而來?

從新股發行的節奏分析,今年3、4月份是新股發行的“大月”,其中3月發行新股40只,募資611.48億元;4月發行27只,募資626億元,而這兩個月也成了破發的“大月”。而6月發行19只,募資196億元;7月發新股27家,募資377億元。

那么8月呢?目前已發布招股書的就已經有17家新股(分別于8月1日至8月10日發行),按照招股書披露的發行計劃,募資就達332億元。其中兩家科創板新股:海光信息(8月3日申購)發行3億股(原擬發行5.06億股),計劃募資91.48億元;聯影醫療(8月10日申購)發行1億股,計劃募資124.8億元。這還只是8月上旬,接下來再加上中旬、下旬呢?

其次,7月已發行尚未上市的也有幾家有可能破發。如超募166%的中微半導(計劃募資7.29億元,實際募資19.44億元)。該公司也主營芯片,包括家電控制芯片、消費電子芯片、電機與電池芯片和傳感器信號處理芯片四大類。2019-2021年凈利潤分別為2497萬元、9369萬元、7.85億元;今年中報預告實現凈利潤3600萬元至9200萬元,較上年同比變動-86.08%至-64.42%;扣非后凈利潤為1.31億元至 1.45億元,較上年同比變動-48.59%至-43.10%。公司同樣坦言,原因是“受半導體行業供需緊張緩解、新冠疫情等因素影響”。

其實,一二級市場本是聯動的,今年3-4月份,新股多、破發多,二級市場表現也差;到了5-6月份,新股少、破發少,二級市場也慢慢轉暖了。那么,接下來的8-9月份又會怎樣呢?(賀宛男)

責任編輯:hnmd003

相關閱讀

被資金追捧")

相關閱讀

-

晶華微破發打新者認賠出局 新股破發為何卷土重來?

上周五上市的科創板新股晶華微又破發了。該股發行價62 98元 ,收盤價58 15元 ,破發-7 67%,換手率...

-

因地制宜融合發展 江蘇將打造世界級濱海生態旅游廊道

水韻江蘇,江河湖海資源豐沛。沿海地區是江蘇發展的重要軸線,建設世界級濱海生態旅游廊道是江蘇十四五...

-

網信部門上半年約談3491家網站平臺 下架移動應用程序177款

記者31日從國家網信辦獲悉,今年上半年,全國網信系統持續加大網絡執法力度、規范網絡執法行為,累計依...

-

運動用品展“轉身”露營裝備展 露營引領體旅跨界融合新方向

從單人野營帳篷到足以容納十余人的度假帳篷,從便攜桌椅、寢具、炊具到移動電源,從釣魚鞋、充氣劃艇到...

-

上半年江蘇高新技術產業產值同比增長9.5% 呈現出V型反轉增長態勢

今年以來,江蘇全省高新技術產業在疫情沖擊下短暫探底后快速企穩,呈現逐月好轉、回升明顯、加快恢復的...

-

虛擬電廠概念股升溫 積成電子(002339)被資金追捧

周一,積成電子(002339)一開盤便被資金追捧,超過2300萬股大單封住一字漲停。近期,盡管題材股分化加劇...

-

8月A股“開門紅” 光刻膠板塊漲幅第一

8月首個交易日,A股成功實現開門紅,主要股指均收紅,尤其是創業板指8月1日大漲2 37%。寧德時代、比亞...

-

生產淡季市場需求釋放不足 7月制造業PMI降至49%

國家統計局服務業調查中心、中國物流與采購聯合會7月31日發布數據,7月份,中國制造業采購經理指數(PMI)...

-

推進文化數字化賦能實體經濟 為高質量發展提供動能

近年來,數字文化建設方興未艾,吸引各方關注。中共中央辦公廳、國務院辦公廳今年5月印發的《關于推進實...

-

南京氣象臺發布橙色高溫預警 高溫將盤踞南京長達10天

八月的第一天,高溫就到崗了,南京市氣象臺昨天的高溫預警也從黃色升級到了橙色。而本周江蘇大部分地區...

-

天天實時:被忘記的飛信,和一個時代的碾過

對,諾基亞是這個時代當之無愧的手機霸主,iOS和Android都還是未完成的立項或是代碼狀態。當時QQ已經有...

-

速看:8月國產網絡游戲版號發布:69款游戲獲批

中新經緯8月1日電據國家新聞出版署網站消息,2022年8月份國產網絡游戲審批信息發布,信息顯示,共69款游...

-

焦點關注:微博崩了:熱搜消失

今天凌晨,微博突然出現宕機,。一旦系統負荷增大到遠超預期,最后導致服務器宕機。歷史上,微博曾出現...

-

焦點快看:印尼國資下場搞“元宇宙”平臺 直言讓外資占據市場定會后悔

就在Meta平臺、微軟、谷歌等互聯網巨頭激戰元宇宙平臺基建的同時,東南亞第一大經濟體也加入了這場面向...

-

聚焦:每日優鮮無人貨架業務“便利購”稱業務運營正常

便利購表示,近期針對于北京每日優鮮電子商務有限公司傳聞與便利購業務無關,即日起公司將對“便利購”...

-

世界熱消息:被傳資金斷鏈,火速辟謠的每日優鮮刺激了誰的神經

眼下,每日優鮮的任何進展都牽動著市場的目光。北京商報記者了解到,當前每日優鮮似乎在推進儲值退款的...

-

環球熱點!“十四五”城市基建路線圖 發力智慧電網 加氫設施建設被納入

《規劃》中提出,加強新能源汽車充換電、加氣、加氫等設施建設,加快形成快充為主的城市新能源汽車公共...

-

前沿熱點:Meta對蘋果,巨頭交鋒元宇宙 封閉VS開放,哪種生態能勝出

6月21日,Meta與微軟(MSFT,股價251 9美元,市值1 88萬億美元)、EpicGames等其他科技公司建立了元宇...

-

世界今熱點:新東方申請旗下主播肖像商標

天眼查App顯示,近日,東方優選(北京)科技有限公司申請注冊多個“

-

熱點在線丨每日優鮮商業版圖盤點

今日,有網傳截圖顯示,每日優鮮發布公告稱無法正常經營,資金斷鏈

-

【新要聞】沈騰馬麗獨行月球角色被搶注商標

近日,由沈騰、馬麗主演的電影《獨行月球》正在熱映,片中沈騰飾演

-

全球實時:昊帆生物因環評報告被通報批評,實控人賬戶對外墊付費用

來源|時代商學院作者|鄭少娜編輯|孫一鳴不以規矩,不能成方圓,合規合法是企業的生命紅線。在中介機構輔...

-

世界聚焦:元宇宙新鮮事| 2022年服貿會將增加元宇宙元素 完美世界“三步走”推動元宇宙游戲實現

今日《元宇宙新鮮事》有。第一,數字孿生,把世界變成一個可以計算的世界,把一個溝通很困難的世界變成...

-

當前速看:二舅幣閃崩大舅幣又來!虛擬貨幣花式割韭菜,暴富夢治不好精神內耗

前不久,各大網站被“二舅”刷屏。7月28日,一網名為“seconduncledao”的網友表示,自己為“二舅幣”發...

-

環球熱資訊!DAO、NFT、域名系統…… “二舅幣”被玩出新花樣!業內人士:最終都離不開歸零的結局

二舅視頻走紅后不久,便有人借此熱點以慈善的名義發行了名為secondunclecoin(二舅幣SUC)的虛擬貨幣。...

-

世界視點!金楊股份凈利預降2成,客戶質量欠佳,壞賬風險高企

來源|時代商學院作者|陳鑫鑫編輯|黃祐芊新能源汽車是近兩年最炙手可熱的賽道之一,產業鏈內的企業普遍實...

-

環球速遞!8月共69款國產游戲獲批

北京商報訊。包括深圳市創夢天地科技有限公司的移動游戲《傳說中的合合島》、廈門雷霆互動網絡有限公司...

-

環球熱點!萬事皆可幣! “二舅幣”、每日優鮮幣接連蹭熱度,風險幾何

總在熱點事件中冒頭的虛擬貨幣,近期也未缺席。8月1日,北京商報記者注意到,海外社交媒體Twitter上,一...

-

環球消息!2302天,每天無償一條“你喝東方樹葉了嗎”,圖啥?

2017年3月4日,一條寫著“東方樹葉,真好喝呀!”的微博從一個名為“東方樹葉全國后援會”的賬號中發出...

-

每日播報!利潤飆漲679%!藏格礦業時隔五年豪橫分紅30億,青海前首富或分走近半

(來源:圖蟲創意)五年沒有進行利潤分配的藏格礦業(000408 SZ),拋出了30億的分紅方案。7月27日,藏...

精彩推薦

閱讀排行

精彩推送

- 【環球快播報】中水致遠被立案調...

- 環球關注:馬斯克已離婚3次 父...

- 【播資訊】支付寶中國法定代表人...

- 每日熱門:寧德時代回應副董事長...

- 天天亮點!銀行“領先力”50強:...

- 全球觀察:二舅幣閃崩大舅幣又來...

- 當前快訊:賣“拍黃瓜”竟被罰500...

- 天天報道:南充農業局回應“網紅...

- 環球觀熱點:廣州CBD房價回到6年...

- 每日速讀!連續三個月創新高,零...

- 當前熱文:氫燃料電池突圍有望!...

- 【熱聞】蘋果美國等官網推出Appl...

- 世界報道:印度已在7月底開啟5G頻...

- 世界速看:又捐了一億上熱搜!野...

- 天天熱文:馬斯克:媒體離不開我...

- 全球即時:酒酒仙網撤回發行上市...

- 環球報道:Z世代的同好聯盟:消費...

- 當前觀點:吃大白鯊網紅或面臨10...

- 全球快報:網傳每日優鮮發布公告...

- 重點聚焦!每日優鮮否認發布“資...

- 熱議:胡軍回應代言悟空理財“爆...

- 快看點丨豐田:若英國禁止混動車...

- 天天百事通!小鵬汽車7月交付新...

- 當前快報:“相愛相殺”?馬斯克...

- 熱推薦:8月券商繼續看好“新半...

- 環球觀速訊丨TCO玻璃板塊大漲 ...

- 當前熱點-蘋果上線閃送服務:中...

- 環球快資訊丨消息稱蔚來手機或將...

- 上游原材料價格上漲影響 零跑T0...

- 蔚來計劃推出第三個汽車品牌 覆...