7月自主轎車份額超越日系和德系 崛起之勢不可阻擋

相比以前車展透露出智能化和電動化的大行業趨勢,作為更偏向汽車消費本身的成都車展,似乎更加看重實實在在符合消費者最迫切需求的產品,這也是為什么今年有太多的產品要放在成都車展發布或上市的重要原因。

細數一下,本屆成都車展的熱門車型全新一代奔馳C級、十一代思域、大眾ID.3、第4代帝豪、長安UNI-V等,相比過去幾年車展上一眾的SUV產品,轎車產品似乎又迎來了新一輪的周期和抬頭。

的確,作為細分市場中最早、最龐大的領域,轎車一直都具備非常重要的地位,即便是SUV市場壯大,轎車的地位依然不可或缺,它也是一個品牌、一家車企建立品牌護城河的重要砝碼,就像卡羅拉之于豐田、高爾夫之于大眾一樣。

特別是對本土品牌而言,在嘗到SUV紅利之后,依然深刻發現,轎車才是品牌的根本,這一點從吉利到長安,從上汽自主到傳祺,無論是正面案例還是反面教材,轎車對品牌的加持和推動,無可替代。

所以近一兩年來,自主品牌加大了對轎車市場和產品的投入,產品逐步豐富起來,“自主只能靠SUV”的標簽逐步被撕掉。比亞迪秦系列產品備受追捧,包括吉利的星瑞,也開始在合資品牌手中要份額,上汽自主轎車光環超越SUV,甚至如之前多次在轎車市場上折戟的傳祺,也嘗試用一款影豹,引爆自主轎車市場。

還有如后來者第4代帝豪、UNI-V等產品對轎車市場虎視眈眈,更值得一提的是,二線合資品牌的轎車已經衰退多時,別克、現代、福特、雪佛蘭等家用轎車早已日落西山,包括過去那些如桑塔納、英朗、伊蘭特、科魯澤等合資神車,其售價一降再降,在終端市場上不得不與自主轎車短兵相接。

所以,你不能想象現在很多自主品牌轎車已經完全加入合資品牌轎車的競爭序列,無論是售價、品質或者是銷量排名,消費者對自主轎車的認可度遠高于從前,這是中國品牌搶回話語權,迎來全新反攻的新轉折點。

當然還有如紅旗H5、比亞迪漢、小鵬P7等他們占領不同的細分市場,用燃油、混動、純電、智能等不同的產品表現形式,逐步從市場中樹立消費者對自主轎車的認同感。可以肯定的是,自主轎車也將如幾年前的自主SUV一樣,在那片本該屬于自己的熱土上,散發新的光芒。

崛起之勢不可阻擋

數據從不會騙人,從乘聯會發布的7月批發數據可以發現,在中級車領域,自主品牌與合資品牌的對比差異非常大,雖然前者只有13.29萬輛,但同比增長了22.4%,而后者雖然比自主多10萬輛,但跌幅高達30%。

都說芯片對合資品牌的影響最大,但市場競爭就是結果導向,最終都是拿數據來說話,事實就是自主轎車正在強勢追趕。

從前7個月的數據亦可以發現,自主中級車增幅高達34.4%,而合資品牌下跌了2.1%。合資中級車固然搶占了數量上的優勢,而自主品牌在品牌力逐步強大之后,正在樹立增長優勢,朝著合資發動猛攻。

當然,上述數據僅僅是轎車中最大的板塊——中級轎車的市場表現,但如果我們把自主轎車整體放在一起來看,這個數據將會相當驚人,比如加上中高級車,再加上小型車。

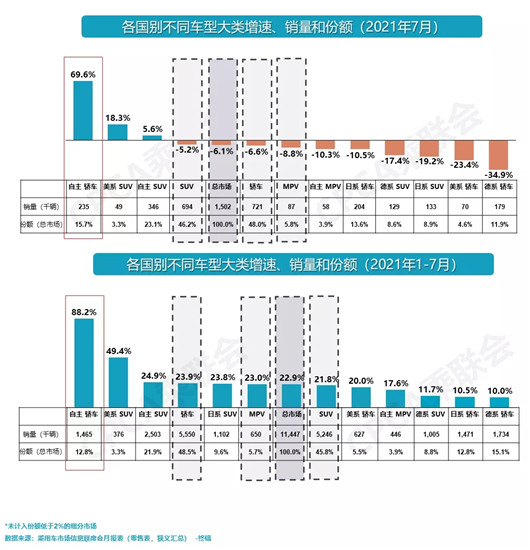

7月份自主轎車的份額超越了日系轎車和德系轎車,在轎車這個板塊已經拿到了第一。

用乘聯會的零售數據,7月和前7個月,自主轎車的增幅均跑贏市場大盤,7月和前7月的增幅分別高達69.6%、88.2%,對應的市場份額則為15.7%、12.8%。這兩個數字是什么意思?形象一點來說,

而前7個月,自主轎車與日系轎車旗鼓相當,份額均為12.8%,離德系轎車15.1%份額僅有2.3個百分點。對應來看,2018年自主轎車的份額為10%,2019年自主轎車的份額為9.7%,2020年自主轎車的份額為9.5%。

所以目前,自主轎車的追趕步伐相當迅速,且在今年下半年這一波市場動蕩中,自主轎車大有追趕德系與日系步伐的趨勢。

在看到自主轎車崛起的過程中,我們更應該看到自主轎車到底是如何崛起的。翻看乘聯會銷量數據表格,一些新的產品映入眼簾,比如比亞迪秦PLUS DM-i,其單月銷量已經達到萬輛水平,如果再算上秦,比亞迪整個秦家族月銷量基本上能夠觸及2萬輛的水平,這是過去吉利帝豪和長安逸動才能夠擁有的水平。

再比如說MG5,它以更加運動化的造型,成為了上汽自主的熱門產品,月均銷量超過8000輛;與MG5擁有相當表現水平的還有奇瑞艾瑞澤5,同樣它也成為奇瑞蘇醒的支撐。當然還有吉利的星瑞,其憑借CMA架構造車的實力,用強大的技術積淀和越級競爭的方式,正面進入到主流合資轎車的銷售區間,這又是自主轎車的一大突破。

還有新能源汽車,包括如五菱宏光MINIEV這樣的A0級產品,也被劃分為轎車,這兩年來自主新能源在轎車市場的確找到了存在,這的確為自主轎車提供了更多的增量。而比亞迪憑借混動和純電的優勢,以及秦、漢等王朝系列的產品力躍升,也在轎車市場實現了較大飛越,更值得一提的是,其平均售價提升至15萬元左右,超越大眾品牌,這也為中國品牌的反攻帶去了實質性的作用和貢獻。

轎車的靈魂不可替代

還記得2015年,SUV市場正在風口上時,主機廠、媒體等諸多行業人士認為在不久的將來,SUV市場的占比將超過轎車,甚至大有突破50%的趨勢。一時間,以自主品牌陣營為代表的SUV市場開始爆發,很多正找不到出路、奄奄一息的自主品牌在短時間內上馬SUV產品,實現了企業和品牌的完美復活。

然而還沒等到SUV市場超過轎車份額,更沒有等來50%的歷史性時刻,中國車市迎來驟降,SUV市場增幅也從最高的60%一路下滑到負增長的境地。失去了SUV庇護的大部分自主品牌,儼然體力不支,紛紛滑向無盡深淵。

忘掉SUV吧,別再迷信它會為車企帶來福利了,客觀規律告訴我們,轎車市場才是最重要的,它是企業和品牌不可替代的靈魂(專門做SUV的企業和品牌除外)。

從百年的汽車發展的歷史根源來說,汽車產品的開發,平臺的打造原本就是從轎車的需求而來,它是平臺和產品的基礎。只不過后來隨著消費需求的多樣性,轎車平臺上也逐步延伸出了SUV、MPV等跨界產品,但轎車作為汽車技術和汽車產品的基礎,這個核心一直沒有改變。同時從消費體驗來看,轎車的駕乘舒適度是任何其他品類車型都無可比擬的。

縱觀全球汽車市場,如大眾、豐田、本田這樣享譽全球的汽車品牌,每一家都有好幾款轎車產品為品牌做支撐,從高爾夫到帕薩特、從卡羅拉到凱美瑞、從思域到雅閣,他們不僅是品牌的銷量擔當,更是在浩瀚的競爭市場中,成為品牌的托舉,甚至一定程度上說,沒有上述這些轎車產品的經典流傳,就沒有品牌在市場上的強大競爭優勢。

“的確,自主品牌在轎車上成功的難度更高。”很多業內人士分析認為,合資品牌在中國市場耕耘多年,占據了轎車市場的重要地位,是中國車市的啟蒙者,這一市場本來競爭就非常地激烈,對自主品牌來說成功難度也就更大。

但是伴隨著自主品牌在SUV上的成功,讓中國消費者看到了自主品牌的品質和實力,慢慢地也在懷疑中建立起了信任。同時隨著自主品牌在核心技術上的不斷扎實,包括對技術和產品的自信度逐步提高,推轎車的意識和魄力比過去幾年更為旺盛。

毫無疑問,隨著吉利、長安、比亞迪等品牌依靠轎車取得了不錯的成績,這讓所有中國品牌深刻意識到轎車的重要性,而同行們的成功照亮了中國轎車前進道路,也為整個自主品牌在轎車市場上的拓展、上攻合資品牌帶來經驗和信心。

正如領克用03進入到了合資品牌的價格區間,更連續取得了月銷7000輛的高質量成績,為品牌的發展、與合資品牌的正面競爭進一步奠定堅實基礎。正如影豹上市一個月斬獲2.5萬個訂單,挽救廣汽傳祺于危難之中;更正如第4代帝豪預售10天訂單破萬,重新喚醒帝豪家族冠軍實力與潛質。

另外還有長安,從逸動的起起伏伏到逸動PLUS的卷土來襲,再到UIN-V的到來,希望回歸自主轎車第一陣營;包括長城,SUV大戶也在本次成都車展上用一款復古的造型,將WEY品牌拉入轎車市場的賽道上。

還有奇瑞,從艾瑞澤系列的幾經探索到艾瑞澤5的終于月銷破萬;還有東風風神、江淮(思皓),在SUV市場失利后不得不再次回歸轎車市場,推出奕炫MAX、A5、曜,期待隨著大流,有更多的市場機會。

包括一眾的造車新勢力,起初都在憑借SUV市場的熱度大力推進SUV產品的布局,而現在從極氪001到蔚來的ET7,從極狐阿爾法S到哪吒S,從智己的L7再到小鵬P5,對他們而言雖然市場開拓較為艱難,但在一眾自主轎車的集體帶領之下,各大自主品牌集體進軍轎車市場,這種精神與合力,將在市場凝聚強大力量。

那個時候,自主品牌將會從SUV和轎車兩個領域中收回失地,奪取話語權,重新站上競爭的新高地。

責任編輯:hnmd003

相關閱讀

相關閱讀

-

7月自主轎車份額超越日系和德系 崛起之勢不可阻擋

相比以前車展透露出智能化和電動化的大行業趨勢,作為更偏向汽車消費本身的成都車展,似乎更加看重實實...

-

沿江高鐵武漢至宜昌段下月開工 計劃工期1461天

8月25日,長江沿岸鐵路集團湖北有限公司發布消息,新建滬渝蓉高速鐵路(以下簡稱沿江高鐵)武漢至宜昌段計...

-

咸寧桂花多項指標位居全國第一 桂花產業“錢”景可期

8月23日,處暑時節,咸寧街頭的桂花滿掛枝頭,欲綻芬芳。按照十四五規劃,咸寧將打造中國桂花城。咸寧市...

-

856臺收割機“見縫插針” 蘄春搶收搶種25萬畝再生稻

8月以來,鄂東糧倉蘄春縣持續陰雨天氣,造成25萬畝再生稻頭季難以及時收割,少數田塊出現稻谷倒伏、發芽...

-

湖北契稅稅率下調至3% 有利于優化營商環境激發市場主體活力

此次《決定》出臺,確定了我省契稅稅率由現行的4%下調為3%,按照法定最低稅率執行。這是我省落實稅制改...

-

iPhone 13 A15升級NPU性能 充電頭售價或翻番

每年蘋果的A系列芯片都備受關注,今年iPhone13將搭載的A15也不例外。據渠道爆料的消息,新的A15將升級新...

-

芒果超媒股價大跌與錢楓解約有關?官方否認

8月27日消息,芒果超媒今日股價持續下行,跌幅達到了13 33%。值得注意的是,芒果超媒股價自《哥哥》開...

-

芯片素質、散熱、用料等因素制約 同型號筆記本顯卡性能或不同

最近有很多小伙伴們私信留言,說為什么同樣買到搭載RTX3060顯卡的筆記本,性能怎么就PK不過隔壁的老王同...

-

高通驍龍898即將登場 OPPO、vivo等終端手機將商用

今天高通公司宣布,高通和中興通訊實現5G毫米波新里程碑,雙方成功展示了中國5G毫米波部署所要求的重要...

-

丹江口水庫通過洪峰考驗 水庫水位峰值達到164.09米

8月25日凌晨4時,丹江口水庫水位達到164 09米的峰值,隨后水庫水位波動緩降,順利通過此輪洪峰考驗,安...

-

武漢環衛工撿到5萬元一周無人認領,失主究竟是誰?

5萬元也不是個小數目,竟還沒人認領,這倒是個怪事。8月26日,極目新聞記者從武漢市公安局東湖新技術開...

-

江城民企百強出爐 九州通和卓爾控股營收站上千億元臺階

8月26日,武漢發布2021武漢民營企業100強和2021武漢民營制造業企業50強排序榜,有23家企業2020年營收超...

-

中國家電全年出口增速趨緩 上半年出口規模再創新高

雖然,今年下半年國外疫情依然波動,但居家需求必然比上半年有所下滑。據中國機電產品進出口商會調研顯...

-

上半年我國財政收入同比增長21.8% 重點領域支出得到有力保障

據國家財政部消息,上半年,我國國民經濟穩中加固、穩中向好,財政收入呈現恢復性增長,民生等重點領域...

-

租房中介卷款失聯 房東、租戶“兩頭被坑”

跟租房中介簽了合同,交了半年房租,可租期剛過半,大學畢業沒多久的董鑫琪竟被趕出了租住的小屋。不久...

-

跨永定新河連續梁合龍 進一步暢通京濱鐵路架梁通道

記者獲悉,8月26日凌晨3點58分,隨著最后一方混凝土順利澆筑完成,由中鐵十八局集團承建的京濱鐵路北辰...

-

福特將在美國召回16430輛采用SuperCab車身的F-150

據外媒報道,美國汽車安全監管機構在8月26日表示,福特將告知部分2021款F-150皮卡的車主,如果駕駛員一...

-

奧迪將于2033年停產內燃機車型 加速其電動化進程

據外媒報道,奧迪宣布了名為Vorsprung 2030的新企業戰略,其目標是加速該公司的電動化轉型,使其在2030...

-

九十三度老白茶 | 白茶隔夜,還能不能喝?

白茶隔夜不可以喝,白茶屬于六大茶類之一,輕微發酵,白茶適宜沸水沖泡,即泡即飲,方可品嘗到白茶的最...

-

海運費上漲導致價格優勢收窄,進口煤價格優勢不再?

近期,隨著海運費持續上漲,進口煤采購成本有所增加,部分煤種到岸價甚至高于國內煤,長期以來進口煤相...

-

海洋酸化已成重大生態環境問題 推動海洋減污刻不容緩

海洋在全球氣候變化和碳循環過程中發揮著基礎性的作用。在8月26日生態環境部舉行的新聞發布會上,生態環...

-

亞洲零部件供應短缺 本田汽車將減少美國經銷商車輛供應

據外媒報道,本田發給零售商的一封信顯示,該公司警告美國經銷商,由于亞洲零部件供應出現問題,未來幾...

-

開學季引發消費浪潮 電子商品成開學季必備裝備

開學在即,有人期待著新學期煥然一新,購置了服飾、電腦等新裝備;有人期待著學習與參加活動的快樂,準備...

-

重慶建首貸續貸中心解小微企業“痛點” 全面優化營商環境

近日,重慶市召開優化營商環境大會。會上,對全市優化營商環境工作進行部署,提出打造市場化法治化國際...

-

茅臺股價暴跌超4% 股民追問券商研報

越來越多的券商研報令人目不暇接,其中雷人的不在少數,成為圈里圈外爭相調侃的熱點話題。說好的3000元...

-

深圳交通中心將登陸創業板 負債率較高公司應收賬款逐年增加

繼深水規院后,又有一家深圳國資控股公司將登陸創業板。證監會25日晚稱,按法定程序同意深圳市城市交通...

-

上汽集團上半年凈利潤133億元 制造業板塊現金凈額大幅增長

8月26日,上汽集團發布了上半年業績報告。半年報顯示,上汽集團上半年營收3566 1億元,同比增長29 9%;...

-

Bolt車型電池組短缺 通用Bolt工廠關停時間或延長至9月13日

據外媒報道,8月26日,通用汽車公司表示,由于上周召回的Bolt車型電池組短缺,該公司將生產雪佛蘭Bolt ...

-

全球最大樂高樂園在深圳動工 深圳旅游發展“沸點”正待引燃

樂高,是很多父母會在孩子生日時送上的禮物;8月26日,深圳經濟特區建立41周年的日子,深圳收到的禮物是...

-

深圳進出口連續9個月同比增長 一般貿易占比過半

據深圳海關最新統計,2021年前7個月,深圳進出口1 87萬億元人民幣,同比(下同)增長16 4%。其中,出口1...

-

河南前7月企業收入利潤持續增長 企業償債能力逐步提升

8月26 日,記者從省財政廳獲悉,1-7月,納入財政部門企業經濟效益月報統計范圍的全省企業(以下簡稱全省...

-

防洪工程河道水庫水勢平穩 河南終止II級水旱災害防御應急響應

記者8月26日從河南省水利廳獲悉,8月25日12時起,河南省終止II級水旱災害防御應急響應。當前河南省防洪...

-

“掌門人”辭任股權將被拍賣 中原銀行數字化轉型之路走向何方

繼監事長辭任后不久,中原銀行首任掌門人因工作調動離職。8月25日晚間,中原銀行發布公告稱,由于工作調...

-

游戲直播業務被打散 騰訊另起爐灶企鵝電競重回C位

持股的兩家游戲直播不能合并,騰訊以后在電競賽道怎么玩?8月26日,有報道稱,騰訊互娛對企鵝電競進行了...

-

鄭州最新交通及限行規則發布 下周一起鄭州亂停車將開始貼條

鄭州正在蘇醒,何時恢復限號、車駕管業務辦理成為近期熱議,鄭州交警馬上安排了最新熱點答疑!出行方面鄭...

-

河南再迎暴雨!本周五至下周二河南西部和中北部將有大到暴雨

27至31日,副熱帶高壓及其邊緣的雨帶繼續緩慢北抬,受西南暖濕氣流和切變線影響,降雨在北抬過程中呈加...

-

“炒作三分鐘”勝過“臺下十年功” 整治“飯圈”亂象需出重拳

kdl、xfxy、nsdd、nbcs……如果你能看懂這些,說明你是飯圈老熟人。如果你看不懂這些,那也沒關系,因為...

-

眼部整形哪家強?海峽眼鼻7大星升級

從眼部的精雕細琢到鼻部高度的勾勒再到胸型曲線的塑造廈門海峽緊跟新穎美學的潮流將醫美技術與現代美學...

-

小資生活化妝品加盟 ,打造實力強大口碑優秀的品牌

創業者之所以選擇可靠的加盟品牌去投資,而非自己白手起家創業,無非是因為想從品牌中獲得一定的扶持,幫...

-

我國互聯網普及率達71.6% 5G手機終端超3.6億

8月27日,中國互聯網絡信息中心(CNNIC)發布第48次《中國互聯網絡發展狀況統計報告》。報告顯示,截至202...

-

消息稱三星將為谷歌下一代Pixel旗艦手機提供5G芯片

8月27日,三星將為谷歌下一代Pixel旗艦手機提供5G芯片。谷歌手機的處理器一直由高通公司供應,就在不久...

-

蘋果在AirTag物品跟蹤器中引入新版本固件 改進其反追蹤功能

外媒報道稱,蘋果開始在其AirTag物品跟蹤器中引入新版本的固件。新版AirTag固件在前一版本發布兩個月后...

-

龍芯中科發布龍芯3A5000處理器 性能實現大幅提升

龍芯中科于今年7月底發布的龍芯3A5000處理器和前代產品相比性能提升了50%以上,同時功耗降低30%以上,性...

-

三星Exynos 2200芯片或將于年內亮相 搭載RDNA2芯片顯示性能更強

三星的自研處理器Exynos在性能方面非常給力,而更新的Exynos 2200通過搭載RDNA2顯示芯片獲得了更強的顯...

-

程序開發者訴訟蘋果一案迎來結果 “蘋果稅”被砍一大刀

8月27日消息,美國應用程序開發者集體訴訟蘋果一案迎來了結果,蘋果做出巨大讓步,雙方制定協議草案。多...

-

進口奶源+科學配方,美贊臣媽媽奶粉為你孕期添動力

新生命的出現對每個家庭來說都是一件大事,但當寶媽們懷孕,除了擔心妊娠反應和分娩時的疼痛,她們也害...

-

我國網上外賣用戶規模達4.69億 外賣行業覆蓋內容不斷豐富

還記得你第一次點外賣是什么時候嗎?今日,中國互聯網絡信息中心(CNNIC)發布第48次《中國互聯網絡發展狀...

-

福建現藍喉蜂虎鳥類 被譽為“中國最美小鳥”極具觀賞與科研價值

近日,國家二級保護動物藍喉蜂虎成群結隊出現在福建武平縣梁野山國家級自然保護區,時而嬉戲打鬧,時而...

-

消息稱iPhone 13系列將使用LTPO屏幕技術 優化電池續航

傳聞iPhone 13系列將于9月份正式發布。8月27日消息,據媒體報道,iPhone 13系列將會使用LTPO屏幕技術...

-

我國寬帶用戶達5.1億 千兆寬帶開始爆發

你家的寬帶是多少兆的?8月27日上午,中國互聯網絡信息中心(CNNIC)發布第48次《中國互聯網絡發展狀況統計...

-

我國農村網民規模為2.97億 農村地區通信基礎設施逐步完善

互聯網及科技企業不斷向四五線城市及鄉村下沉,帶動農村地區物流和數字服務設施不斷改善,推動消費流通...

-

我國網民規模達10.11億 較2020年12月增長2175萬

8月27日消息,今日,中國互聯網絡信息中心(CNNIC)發布第48次《中國互聯網絡發展狀況統計報告》(以下簡稱...

-

iPhone 13發布在即 富士康加緊招聘20萬工人保證備貨量

由于iPhone 13發布在即,富士康鄭州工廠副總經理王雪日前表示,在9月底之前,富士康需要額外招聘20萬工...

-

理想ONE車禍“斷軸” 車主蔚來APP發帖引關注

敵人的敵人就是我的朋友,下文的這位理想ONE車主,深得此句話的精髓。自己的車禍事故,在理想APP中發帖...

-

榮耀手表GS 3首次亮相 或將采用3D曲面表鏡

8月12日,伴隨著全能科技旗艦榮耀Magic3系列發布,主打時尚輕商務的榮耀手表GS 3也首次亮相,目前尚未...

-

小米平板5系列將迎來第四次開售 支持120Hz高刷PPI高達275

小米平板5系列于8月16日首賣,拿下5分鐘20萬臺的亮眼戰績,隨后在8月19日和8月24日又賣了兩波,不少米粉...

-

國內玉米豐產已成定局 玉米價格或弱勢運行

因經銷商挺價以及深加工商積極備貨,玉米現貨價格上漲,引領玉米期貨7月下旬至8月中旬出現一波小幅反彈...

-

芯片危機給福特帶來嚴重打擊 福特三座工廠將于下周停工或減產

據外媒報道,受與半導體相關的零部件短缺影響,福特在北美的三座裝配廠將在下周進入停工或減產,其中包...

-

國泰環保取消8月30日上市審核 預計前三季度營收凈利雙降

從招股書獲受理到上會迎考,企業至少也要等超半年時間,不過,杭州國泰環保科技股份有限公司(以下簡稱國...

-

云南全面啟動森林火災風險普查 夯實精準防控森林火災基礎

記者8月23日從云南省林草局了解到,云南省已全面啟動森林火災風險普查工作。此次普查對象主要包括森林、...

-

新三板“小分隊”曬成績 部分銀行不良率走高資產質量承壓

隨著上市銀行中報的陸續披露,新三板掛牌銀行也亮出2021年半年度成績單。8月26日,北京商報記者梳理發現...

-

通用擴大召回Bolt EV加重成本負擔 LG新能源IPO或面臨推遲

由于通用Bolt EV召回的額外成本負擔,LG新能源IPO或面臨推遲。LG新能源于6月8日向韓國交易所提交了上市...

-

41家百億私募重倉168只股票 持股總市值達704.34億元

據私募排排網數據統計,截至8月25日,二季度共有41家百億私募旗下的產品,出現在168家上市公司的半年報...

-

鋪好“退路”對癥“注銷難” 商事制度改革2.0謀求“以退為進”

聚焦簡政放權、為企業松綁、為市場騰位,商事改革不斷從更多維度走向深入。近日,國務院新聞辦公室舉行...

-

OPPO造車動作頻頻 一億元投資四維圖新孫公司

8月26日,四維圖新宣布旗下全資孫公司杰開科技已于近日完成了由OPPO戰略領投的1億元人民幣天使輪融資。...

-

深圳樂高樂園動工 默林娛樂加速搶占中國市場份額

繼前兩個樂園落戶后,位于中國深圳的樂高樂園也有了新的進展。8月26日,默林娛樂集團宣布深圳樂高樂園度...

-

溫室氣體排放量持續增加 95%的海表氣候或將在2100年消失

自然科研旗下《科學報告》雜志26日發表的一項氣候研究指出,取決于21世紀上半葉的溫室氣體排放情況,可...

-

社區養老驛站迎來服務“上新季” 家庭養老床位成突破口

家住海淀區十五所社區的連奶奶像往常一樣提著飯盒,來到社區里的養老驛站。驛站的飯菜不錯,小丫頭小伙...

-

南京第二批53幅住宅地塊集中掛牌 溢價率下調至最高15%

8月25日,南京今年第二批次集中供地公告正式出爐,共有53幅住宅地塊現身,涉江北、河西、溧水等多個板塊...

-

外資加倉中國鋁業 周期股走強消費股走弱

周四,滬深兩市開盤漲跌不一,日內弱勢震蕩,尾盤跌幅擴大。貴州茅臺的低開低走以及寧德時代沖高回落壓...

-

充電樁數量大漲電動車普及率僅1% 日本數百個充電樁被閑置或停用

據外媒報道,日本首相菅義偉承諾將在2050年前實現碳中和。在2012財年,日本政府共撥出了1000億日元(約9...

-

小米造車貫徹“買買買” 5億元人民幣收購自動駕駛公司深動科技

自雷布斯官宣造車之后,小米汽車便成為車圈關注的對象,無論是各大城市,還是廣大的吃瓜群眾們,都在翹...

-

巨星科技董秘“打臉”券商研報 研報業績預測太激進坑的是股民

巨星科技董秘打臉某券商針對公司的研報,稱研報給出的業績預測公司做不到。券商的研究報告業績預測還是...

-

科創板IPO三大問題遭追問 格靈深瞳問詢回復意見披露

作為AI行業的明星企業,北京格靈深瞳信息技術股份有限公司(以下簡稱格靈深瞳)的科創板IPO之路也一直走在...

-

中歐班列“東通道”開行破3000列 班列開行數量再創歷史新高

記者8月26日從中國鐵路哈爾濱局集團有限公司獲悉,截至8月25日,經中歐班列東部通道滿洲里和綏芬河口岸...

-

興業證券分紅前日公布配股方案 小散沖著分紅卻“踩雷”

興業證券(601377)年度分紅方案10派1 8元極具吸引力,8月24日是公司分紅的股權登記日,不少熱衷搶籌分紅...

-

南北馬自達合并靴子落地 一汽馬自達經銷商或大面積退網

以后這部分展廳挪給一汽馬自達了,一位長安馬自達的銷售人員指著店內一塊空地表示,隨即他又改口,不對...

-

英國7月汽車產量同比下降了37.6% 創1956年以來最低水平

據外媒報道,8月26日,英國汽車制造商和貿易商協會(Society of Motor Manufacturers and Traders,...

-

加強普惠金融服務推進減稅降費直達快享 六部門支招線下零售等主體紓困

疫情持續影響下,部分行業企業受到影響仍比較大。今年的政府工作報告提出,要保持宏觀政策連續性穩定性...

-

哈根達斯用代可可脂冒充巧克力被罰 國產雪糕迎機遇

夢龍雙標風波尚未平息,被譽為冰淇淋界勞斯萊斯的哈根達斯又出事了。哈根達斯用代可可脂冒充巧克力被罰...

-

中國首次發現2.9億年前瓣齒鯊化石 具有跨大洋遷徙能力

8月26日,記者從中科院古脊椎動物與古人類研究所獲悉,來自該所等單位的研究人員對在山西陽泉地區發現的...

-

科學家首次創造出雙層硼烯材料 比石墨烯更強更輕更柔韌

據26日發表在《自然·材料》雜志上的最新研究,美國西北大學工程師首次創造出一種雙層原子厚度的硼烯,...

-

北京普惠健康保出臺便民“硬核”舉措 全面打通醫保賬戶

140萬人參保是北京普惠健康保最新公布的滿月成績單。不過,相較于一路高歌猛進的滬惠保,這一成績仍然較...

-

5股東減持超4500萬股 寧德時代還撐得起萬億市值嗎

市值破萬億,掌門人曾毓群身價狂甩馬云、李嘉誠,電池茅寧德時代還在狂奔路上。8月25日晚,寧德時代發布...

-

網購返利內藏玄機 鱧魚返利九塊九商城輕松悅享優惠

鱧魚購物優惠券商城了解到,在快遞滿天飛的網購時代,網購垃圾袋都有優惠券。如果購物不領券,就是白花...

-

5G商用網絡數量首次超175個 在72個國家和地區推出業務

8月26日,全球移動供應商協會(GSA)最新報告顯示,5G商用網絡數量首次超過175個,目前達到176個,在72個...

-

越南大量代工廠關閉 加劇歐美大型跨國企業供貨危機

據報道,作為衣服和鞋類的生產大國,越南近期新冠疫情形勢惡化,嚴格的防疫措施迫使越南大量代工廠關閉...

-

芬蘭諾基亞獲得三個歐洲市場5G訂單 將提供AirScale 5G RAN解決方案

8月24日消息,據國外媒體報道,芬蘭電信設備制造商諾基亞表示,已從A1 Telekom Austria Group獲得一...

-

芯片生產成本增加 蘋果或將提高iPhone 13系列售價

其實對于蘋果來說,對iPhone 13系列提高價格也是能夠理解的,畢竟疫情下全球通脹,許多物料成本都提高...

-

豐田未來五年將推出Arene車機操作系統 提供更廣泛OTA更新

雖然日系車有著省油、耐用、保值率高等優點,但我們也必須要認識到日系車在車機系統層面還是小學生的水...

-

三星3nm GAA工藝研發進度加快 實現量產指日可待

雖然目前來看,下一代芯片普遍依然采用5nm工藝打造,但是廠商卻一直在耗費巨資開發3nm工藝,其中臺積電...

-

重要特別嚴正聲明中盈證券首席講座馬致遠老師以股會友中盈資本直播間

《中盈證券首席講座》馬致遠老師,浙江杭州人士 ,2000年畢業于上海財經大學,金融科班出身,于2004年...

-

戰痘源動力:伊膚泉祛痘攜手問題肌研究所,打造皮膚健康年輕態

長痘其實并不可怕,可怕的是長痘后,因為不了解長痘的原因,部分求美者一直使用錯誤的方法進行祛痘。導...

-

豐田注冊“CENTURY”商標 旗艦轎車“世紀”或引入國內

8月26日,據媒體報道,豐田在國內注冊CENTURY商標,這或許意味著豐田的旗艦轎車——世紀也許有引入國內...

-

小恒錢包:拿月薪需養成的理財習慣

拿月薪要養成良好的理財習慣,無論是做當下火熱的理財也好,還是做傳統的銀行儲蓄理財也好,都要養成良...

-

線下課減少助推盜版網課泛濫 免責聲明并不能真免責

8月17日,本端刊發調查|‘雙減’之后,誰在販賣盜版網課,記者繼續調查時發現,盜版網課橫行...

-

2021年全國早稻播種面積穩中略降 單產實現恢復性增長

2021年我國早稻產量2802萬噸——國家統計局農村司司長李鎖強解讀早稻生產情況2021年,全國早稻播種面積...

-

貫徹落實雙減政策 內蒙古暫停2772家學科類機構培訓業務

8月25日,內蒙古自治區教育廳召開自治區雙減工作聯席會議機制第一次全體會議,通報雙減政策在內蒙古落地...

-

市場趨于飽和新品類創新乏力 網紅小家電市場上半年“熄火”

全新的,實在沒時間擺弄這些廚房小家電,忍痛割愛吧。家里各種小家電太多了,用了一兩次閑置了,幾乎全...

-

湖北黃石普降暴雨 670畝水稻遭水淹無人收割

幾十萬公斤的稻谷,在田里泡著水爛掉了……8月25日,回到老家的黃前春看到眼前的一幕,痛心疾首地向極目...

閱讀排行

精彩推送

- 7月自主轎車份額超越日系和德系...

- 沿江高鐵武漢至宜昌段下月開工 ...

- 咸寧桂花多項指標位居全國第一 ...

- 856臺收割機“見縫插針” 蘄春...

- 湖北契稅稅率下調至3% 有利于優...

- iPhone 13 A15升級NPU性能 充...

- 芒果超媒股價大跌與錢楓解約有關...

- 芯片素質、散熱、用料等因素制約...

- 高通驍龍898即將登場 OPPO、viv...

- 丹江口水庫通過洪峰考驗 水庫水...

- 武漢環衛工撿到5萬元一周無人認...

- 江城民企百強出爐 九州通和卓爾...

- 中國家電全年出口增速趨緩 上半...

- 上半年我國財政收入同比增長21.8...

- 租房中介卷款失聯 房東、租戶“...

- 跨永定新河連續梁合龍 進一步暢...

- 福特將在美國召回16430輛采用Sup...

- 奧迪將于2033年停產內燃機車型 ...

- 九十三度老白茶 | 白茶隔夜,...

- 海運費上漲導致價格優勢收窄,進...

- 海洋酸化已成重大生態環境問題 ...

- 亞洲零部件供應短缺 本田汽車將...

- 開學季引發消費浪潮 電子商品成...

- 重慶建首貸續貸中心解小微企業“...

- 茅臺股價暴跌超4% 股民追問券商研報

- 深圳交通中心將登陸創業板 負債...

- 上汽集團上半年凈利潤133億元 ...

- Bolt車型電池組短缺 通用Bolt...

- 全球最大樂高樂園在深圳動工 深...

- 深圳進出口連續9個月同比增長 ...

- 河南前7月企業收入利潤持續增長...

- 防洪工程河道水庫水勢平穩 河南...

- “掌門人”辭任股權將被拍賣 中...

- 游戲直播業務被打散 騰訊另起爐...

- 鄭州最新交通及限行規則發布 下...

- 河南再迎暴雨!本周五至下周二河...

- “炒作三分鐘”勝過“臺下十年功...

- 眼部整形哪家強?海峽眼鼻7大星升級

- 小資生活化妝品加盟 ,打造實力...

- 我國互聯網普及率達71.6% 5G手...

- 消息稱三星將為谷歌下一代Pixel...

- 蘋果在AirTag物品跟蹤器中引入新...

- 龍芯中科發布龍芯3A5000處理器 ...

- 三星Exynos 2200芯片或將于年內...

- 程序開發者訴訟蘋果一案迎來結果...

- 進口奶源+科學配方,美贊臣媽媽...

- 我國網上外賣用戶規模達4.69億 ...

- 福建現藍喉蜂虎鳥類 被譽為“中...

- 消息稱iPhone 13系列將使用LTPO...

- 我國寬帶用戶達5.1億 千兆寬帶...

- 我國農村網民規模為2.97億 農村...

- 我國網民規模達10.11億 較2020...

- iPhone 13發布在即 富士康加緊...

- 理想ONE車禍“斷軸” 車主蔚來A...

- 榮耀手表GS 3首次亮相 或將采...

- 小米平板5系列將迎來第四次開售...

- 國內玉米豐產已成定局 玉米價格...

- 芯片危機給福特帶來嚴重打擊 福...

- 國泰環保取消8月30日上市審核 ...

- 云南全面啟動森林火災風險普查 ...

- 新三板“小分隊”曬成績 部分銀...

- 通用擴大召回Bolt EV加重成本負...

- 41家百億私募重倉168只股票 持...

- 鋪好“退路”對癥“注銷難” 商...

- OPPO造車動作頻頻 一億元投資四...

- 深圳樂高樂園動工 默林娛樂加速...

- 溫室氣體排放量持續增加 95%的...

- 社區養老驛站迎來服務“上新季”...

- 南京第二批53幅住宅地塊集中掛牌...

- 外資加倉中國鋁業 周期股走強消...

- 充電樁數量大漲電動車普及率僅1%...

- 小米造車貫徹“買買買” 5億元...

- 巨星科技董秘“打臉”券商研報 ...

- 科創板IPO三大問題遭追問 格靈...

- 中歐班列“東通道”開行破3000列...

- 興業證券分紅前日公布配股方案 ...

- 南北馬自達合并靴子落地 一汽馬...

- 英國7月汽車產量同比下降了37.6%...

- 加強普惠金融服務推進減稅降費直...

- 哈根達斯用代可可脂冒充巧克力...

- 中國首次發現2.9億年前瓣齒鯊化...

- 科學家首次創造出雙層硼烯材料 ...

- 北京普惠健康保出臺便民“硬核”...

- 5股東減持超4500萬股 寧德時代...

- 網購返利內藏玄機 鱧魚返利九塊...

- 5G商用網絡數量首次超175個 在7...

- 越南大量代工廠關閉 加劇歐美大...

- 芬蘭諾基亞獲得三個歐洲市場5G訂...

- 芯片生產成本增加 蘋果或將提高...

- 豐田未來五年將推出Arene車機操...

- 三星3nm GAA工藝研發進度加快 ...

- 重要特別嚴正聲明中盈證券首席講...

- 戰痘源動力:伊膚泉祛痘攜手問題...

- 豐田注冊“CENTURY”商標 旗艦...

- 小恒錢包:拿月薪需養成的理財習慣

- 線下課減少助推盜版網課泛濫 免...

- 2021年全國早稻播種面積穩中略降...

- 貫徹落實雙減政策 內蒙古暫停27...

- 市場趨于飽和新品類創新乏力 網...

- 湖北黃石普降暴雨 670畝水稻遭...