兩市成交額重回萬億元之下 煤炭板塊再度上漲

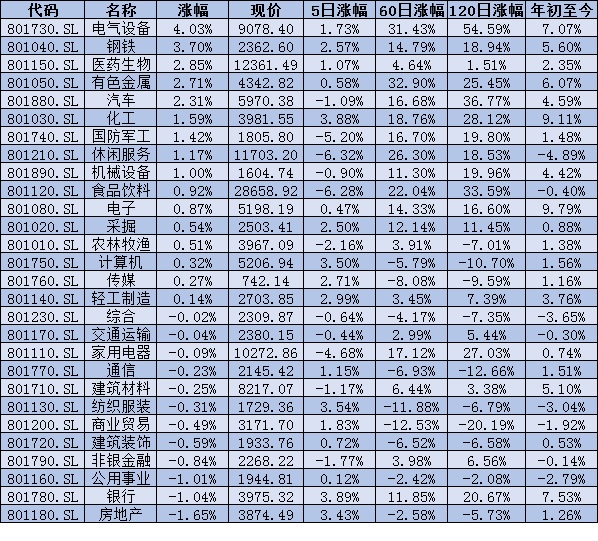

10月11日,A股三大指數全部以綠盤報收。滬指尾盤翻綠并收于3600點之下,創業板指、科創50跌幅均超1%。特高壓、水電、光伏、醫療等板塊跌幅居前,航空運輸、煤炭等板塊走強。兩市成交額再度萎縮,重返萬億元下方。業內分析認為,市場目前仍然處于“糾結期”,整體可能處于區間震蕩、輪動較快的格局,而前期預期較為悲觀且跌幅較大的消費成長賽道可能在逐步進入調整尾聲,建議自下而上擇股逐步布局。

煤炭板塊再度上漲

10月11日A股市場有2265只個股下跌,2025只上漲,跌停35只,漲停94只。上證指數收盤報3591.71點,跌0.01%;深證成指報14367.6點,跌0.32%;創業板指報3196.19點,跌1.45%。兩市合計成交9921.8億元,北向資金凈流入1.87億元。

下跌個股主要集中在特高壓、水電、光伏逆變器、CRO、醫療服務、半導體設備等板塊。特高壓指數跌超5%,許繼電氣、四方股份、平高電氣、國電南自、中國西電等跌停。電力指數跌2.6%,樂山電力、中閩能源跌停。水務指數均跌超5%。CRO指數跌超3%,美迪西跌近10%,藥明康德跌超5%。

保險、銀行指數均漲超1.5%,力撐大盤。招商銀行、平安銀行、南京銀行漲超4%,中國人壽、中國平安漲超1%。航空運輸漲幅第一,指數漲4.4%,吉祥航空漲近7%。受動力煤、焦煤期貨齊創新高,煤炭板塊10月11日走強。煤炭開采指數漲超3%。兗州煤業、山煤國際漲停,陜西煤業漲超6%,中國神華漲近5%。

“煤炭板塊再度上漲,主要由于消息面上,10月8日國常會提出推動燃煤發電電量全部進入電力市場,同時提高市場交易電價上下浮動幅度,逐步疏通煤價傳導機制。當前煤炭板塊處于基本面、政策面和公司面共振階段,支撐國內煤價易漲難跌。”粵開證券首席策略分析師陳夢潔10月11日分析認為,供給端約束之下,當前“保供穩價”政策有所發力,可以關注能源革命相關的電力、煤炭、油氣等板塊。

自下而上布局消費成長賽道

“周一兩市成交額處于短期低位,場內資金行為以短期交易為主,未形成主線配置趨勢,從而帶來了各板塊波動加大,行業快速輪動和成交額下降的結果。”山西證券策略分析師麻文宇10月11日盤后分析表示,“前期原材料漲價影響將逐步傳導至下游,同時服務業業務量呈現出較為明顯的恢復性增長,結合10月和11月份消費旺季因素,我們判斷邏輯與上個月相同,消費需求持續釋放將帶動服務業繼續回暖,下游企業利潤將迎來反彈,投資者可繼續關注消費題材板塊。”

中金策略分析認為,市場目前仍然處于“糾結期”,整體可能處于區間震蕩、輪動較快的格局,但無須悲觀。從近期地產政策以及“保供順價”政策微調看,政策基調邊際變化已經開始。隨著上游價格局部見頂,配置建議從中上游周期逐步往中下游行業開始調整。中期來看,偏成長的風格中期可能仍是重要的方向,制造類成長短期注意把控節奏,而前期預期較為悲觀且跌幅較大的消費成長賽道可能在逐步進入調整尾聲,建議自下而上擇股逐步布局。

指數來看,和信投顧認為,上證指數在10、30日線附近形成短期支撐,若有量能配合,則仍有向上挑戰20日線附近阻力的可能;但若量能持續性縮減,則不排除指數跌破短期支撐,向下考驗60日線附近支撐的可能。另創業板指再次跌破半年線,向下考驗10、20日線附近支撐。所以,操作上,其建議保持謹慎,盤中可擇機調倉換股參與市場短線博弈機會。(陳慧)

責任編輯:hnmd003

相關閱讀

相關閱讀

-

兩市成交額重回萬億元之下 煤炭板塊再度上漲

10月11日,A股三大指數全部以綠盤報收。滬指尾盤翻綠并收于3600點之下,創業板指、科創50跌幅均超1%。特...

-

鋪路獨立業務 國美分拆業務謀求高估值

分拆業務上市,似乎成了零售巨頭的家常便飯。10月11日,國美零售發布公告,將為控股股東5家公司提供管理...

-

金星云層中或存在能進行光合作用的區域 可讓生命演化

金星異常的溫度和壓力,使得它對于任何類似地球的生命生物來說,都如同煉獄一般。但是據今日宇宙網站近...

-

上汽集團入股依維柯汽車 公司股權已經完成交割

10月11日消息,天眼查App顯示,近日,南京依維柯汽車有限公司發生工商變更,新增股東上海汽車集團股份有...

-

雙匯發展高額采購境外大股東豬肉引非議 不能肥了大股東餓著小股民

放著國內低價豬肉不買,非要大量采購境外大股東的豬肉,雙匯發展的舉動引發投資者非議。本欄認為,雙匯...

-

北京第二批集中供地競買申請截止 16宗地50余家企業參與競買

10月11日,北京集中公告年度第二批次商品住宅用地集中供應競買申請截止,記者從北京市土地儲備中心獲悉...

-

螞蟻集團注冊資本增至350億元 資本公積轉增股本有何深意

身處輿論焦點的螞蟻集團,再迎重大工商變更。10月11日,北京商報記者注意到,螞蟻集團的注冊資本近日完...

-

滬深179家公司獲機構密集調研 農林牧漁板塊備受寵愛

每年四季度,市場都會提前布局來年高景氣的板塊,在機構調研的偏好中,白酒、農林牧漁、軍工等這些硬賽...

-

受零部件供應緊張影響 本田9月在華銷量同比下降28.1%

10月11日,據本田汽車發布數據顯示,受零部件供應緊張影響,9月在中國的終端汽車銷量為121,448輛,同比...

-

“露西”號探測器將開啟為期12年探險旅程 訪問8顆古老“特洛伊”小行星

據美國太空網10日報道,美國國家航空航天局(NASA)的露西號探測器已經通過所有發射前測試,將于美國東部...

-

貝殼仿生玻璃堅不可摧 助力改善屏幕碎裂煩惱

據每日科學網站10日消息,加拿大麥吉爾大學科學家受軟體動物貝殼的啟發,開發出了更加堅固的玻璃。被撞...

-

恒大新能源汽車發生工商變更 注冊資本增至25.15億美元

天眼查App顯示,近日,恒大新能源汽車投資控股集團有限公司發生工商變更,注冊資本約由20 15億美元增至...

-

存煤7天以下電廠大幅減少 煤炭保供爭分奪秒

國慶以來,各方面煤炭保供力度加大,效果如何?10月11日,國家發改委網站發布消息稱,國家發改委積極推動...

-

上汽集團攜手上海煙草集團向寧夏捐贈上汽大通MAXUS V80負壓型救護車

上汽集團攜手上海煙草集團向寧夏捐贈上汽大通MAXUS V80負壓型救護車10月9日,上汽集團攜手上海煙草集團...

-

組建合資公司,江鈴福特押注乘用車市場

組建合資公司,江鈴福特押注乘用車市場9月27日,江鈴汽車發布公告稱其擬與福特汽車共同出資設立江鈴福特...

-

特斯拉反訴溫州車主案出結果:車主向特斯拉道歉并賠償5萬元

特斯拉反訴溫州車主案出結果:車主向特斯拉道歉并賠償5萬元2021年10月11日,特斯拉反訴維權車主案出了第...

-

中國一汽與萬達集團合作啟動 王健林和萬達高管將全部換乘紅旗

中國一汽與萬達集團合作啟動 王健林和萬達高管將全部換乘紅旗10月11日,中國一汽與萬達集團宣布雙方戰...

-

AFS:上周全球因缺芯減產25萬輛車,中國占5%

AFS:上周全球因缺芯減產25萬輛車,中國占5%蓋世汽車訊 據外媒報道,根據AutoForecast Solutions(以...

-

大額存單利率走低至約3% 預計利率或將持續下行

從6月份下旬開始,大額存單的利率就在往下走了。某國有大行理財經理向記者表示,以前大額存單利率能達到...

-

原材料短缺問題凸顯 百事可樂發出漲價預警

繼可口可樂公司今年4月宣布要提高產品售價之后,百事可樂或漲價在即。近期,隨著第三季度財報的公布,飲...

-

中國新能源車扎堆進軍挪威 電動汽車質量不遜色于歐美大牌

以挪威為范本,展示歐洲增長戰略!德國《IT時報》近日稱,被稱為中國特斯拉的蔚來汽車9月30日在挪威推出...

-

券商多部門聯動備戰北交所 私募投資階段再前移

10月9日,北京證券交易所(簡稱北交所)完成開市前的第二次全網測試。據了解,全市場98家證券公司、10家信...

-

經合組織推行國際稅改 應對經濟數字化帶來的稅收挑戰

經濟合作與發展組織(經合組織)日前在巴黎宣布,136個國家和司法管轄區已同意進行國際稅收制度改革,將從...

-

11日人民幣對美元匯率中間價報6.4479 上調125個基點

據中國人民銀行官網消息,11日人民幣對美元匯率中間價報6 4479,較前一交易日上調125個基點。中國人民...

-

“國慶經濟”火熱背后的深意:中國消費市場潛力無限

看電影,進景區,游鄉村……剛剛過去的國慶假期,人們以豐富多樣的形式,給了自己一段充實的時光。從居...

-

國慶黃金周補償式出游需求強勁 旅游決策周期縮短

記者近日從文化和旅游部獲悉,10月1日至7日,全國實現國內旅游收入3890 61億元,恢復至疫前同期的59 9...

-

痘肌逆襲日記:伊膚泉祛痘攜問題肌研究所以科學戰痘,重回健康態

對于皮膚狀態,許多人都希望擁有細膩、平滑、勻凈的狀態,不過,也隨著將年輕人的生活狀態越來越不健康...

-

信息安全產業加速擴容 軟件業折射數字中國新變化

工信部最新數據顯示,1月至8月,我國軟件業完成軟件業務收入59710億元,同比增長20 8%,全行業實現利潤...

-

歐洲能源市場異象頻生 拉響能源供應警報

歐洲天然氣、電力價格飆漲,民眾在加油站搶購汽油,能源供應商倒閉……近期歐洲能源市場異象頻生,拉響...

-

安徽省共有協會商會3448個 已覆蓋15萬余家會員企業

《安徽省十四五民政事業發展規劃》日前正式發布。安徽省民政廳副廳長高光權在新聞發布會上介紹,截至目...

-

匯率彈性逐漸增強 企業匯率避險正當其時

近期人民幣走勢引發市場關注。10月8日,人民幣兌美元匯率中間價報6 4604,較前一個交易日上調250個基點...

-

農業板塊出現罕見飆升走勢 “有量沒質”暗藏隱憂

10月8日滬深股市迎來普漲式開門紅行情,其中農業板塊更是出現了極為罕見的飆升走勢。當日通達信數據顯示...

-

日產汽車智能工廠揭幕,創新制造工藝助力公司實現2050碳中和目標

日產汽車智能工廠揭幕,創新制造工藝助力公司實現2050碳中和目標近日,日產汽車公司在日本櫪木工廠展示...

-

深圳現有存量宅地449個 總面積942.32公頃

10月9日,深圳市規劃和自然資源局發布最新深圳市存量住宅用地信息。據統計,截至2021年9月30日,深圳存...

-

節后多家公司被舉牌 舉牌方實力越強股價刺激越大

節后,世華科技、海螺水泥、金圓股份等多家公司紛紛宣布被舉牌,其中舉牌方既有產業資本,也有金融資本...

-

保險股十月開門紅 業內預計有望迎來估值修復

保險股節后迎來大反攻,一改此前低迷狀態,中國太保、中國平安8日大漲超7%,中國人壽、新華保險漲超5%。...

-

公募基金前三季度成績單放榜 產品業績分化明顯

A股正式步入四季度交易,公募基金前三季度成績單也放榜:偏股型基金平均收益率約6%,顯著跑贏滬指、深成...

-

國際外匯及大宗商品市場風險較高 多家銀行收緊外匯買賣業務

近期多家銀行收緊外匯業務。工商銀行宣布,自10月17日起,暫停賬戶外匯業務新客戶開立交易賬戶;自11月14...

-

北斗全面邁向新時空服務 新應用新模式蓬勃發展

2021年是北斗三號全球衛星導航系統開通后,北斗應用服務全面邁向新時空服務的開始之年,隨著北斗+和+北...

-

萬科前9月銷售4791億元 合同銷售金額同比下降33.79%

10月10日晚,萬科A發布公告,公布2021年9月銷售及近期新增項目情況。2021年9月,萬科實現合同銷售面積22...

-

大熊貓全球圈養總數達673只 繁育保護工作實現高質量發展

國家林業和草原局最新發布,2021年,我國著力在提高大熊貓種群遺傳多樣性上下功夫,促進圈養種群間基因...

-

威馬汽車折戟科創板,港資助力尋路港股?

近日,威馬汽車宣布即將獲得超過由電訊盈科有限公司(電訊盈科)和信德集團有限公司(信德集團)領投的超3億...

-

全球汽車產業競爭加劇 國內智能網聯汽車人才陷量質“雙不足”尷尬

積極融入全球汽車產業競爭,尋求轉型升級與跨界創變突破的中國汽車產業,對新技術的旺盛需求前所未有。...

-

詐騙套路花樣頻出 15.6%調查對象在金融投資中被騙

剛剛過去的國慶假期, 下載反詐APP就能擼南京網紅警犬 曾登上微博熱搜。擼警犬、和帥氣特警合影……近...

-

南京送出優惠“大禮包” 31個景點門票對都市圈游客半價

南京都市圈居民福利來啦!昨天,我市送出優惠大禮包,今年年底前,24家國家等級旅游景區的31個景點將面向...

-

北京開啟奶粉促銷大戰 市場疲軟門店積極性低

每年的十一黃金周都是奶粉的促銷旺季,中國商報記者在北京市多家母嬰門店走訪發現,今年十一期間,奶粉...

-

九十三度老白茶 | 這些人,不適合喝老白茶!

眾所周知,老白茶的藥效性能很好。具有解酒醒酒、清熱潤肺、平肝益血、消炎解毒、降壓減脂、消除疲勞等...

-

開發文創彩妝成熱潮,包裝吸睛內核難改能否成為長期生意?

國慶節期間,國內不少化妝品企業開始聯合博物館上新產品,彩妝、護膚品等應有盡有。中國商報記者發現,...

-

心理健康教育課納入校本課程 北京中小學每校至少配一名專職心理教師

心理健康教育課納入校本課程,中小學每校至少配一名專職心理教師……《北京市教育委員會關于加強中小學...

-

玉米價格較上月下跌逾百元 飼料價格短期或難改漲勢

近期,新希望、正邦科技、通威股份、正大集團、大北農等飼料企業陸續發布漲價通知。有業內人士表示,飼...

-

丹江口水庫達到設計正常蓄水位 將接受高水位全面檢驗

170米!10月10日14時,丹江口水庫蓄水首次達到設計正常蓄水位。這也是丹江口水庫建成以來的最高水位。蓄...

-

旅游惠民政策帶火本地游 “輕旅游”“微度假”成市民首選

剛剛過去的國慶長假,人們的出行、出游有些不一般——雖然放假時間長,但在常態化疫情防控、選擇就地過...

-

鄭萬高鐵湖北段進入鋪軌階段 全線橋隧占比達90%以上

10月10日,鄭萬高鐵湖北段在南漳縣率先鋪下首段鋼軌,標志著該鐵路全面進入鋪軌階段。鄭萬高鐵全長818公...

-

消費金融滲透率持續上升 年輕用戶成消費金融主力軍

國慶長假以來,線上線下又掀起一波消費熱潮。楚天都市報極目新聞記者注意到,為刺激消費,各家銀行信用...

-

年內國際市場能源價格大幅上漲 能源類周期股可關注三條主線

今年以來國際市場能源價格大幅上漲,國內電力、煤炭供需持續偏緊,多種因素導致近期一些地方出現拉閘限...

-

以非凡品質為女性塑造別樣精彩 茵格麗女裝鑄就成功之選

紙上得來終覺淺,覺知此事要躬行。商場如戰場,各行各業想要在各自領域取得成功,就必須學會認識市場,...

-

中國廣電正式啟動友好用戶192號段放號測試

記者10月11日從中國廣電證實,第四大運營商中國廣電已正式啟動友好用戶的192號段放號測試,具體為192107...

-

三季度二手5G手機交易量占比達23.30% iPhone12霸榜

10月8日消息,轉轉集團對外發布《2021年三季度手機行情報告》(以下簡稱Q3轉轉集團手機行情),內容顯示,...

-

iQOO Z5造夢空間配色即將開售 粉色和藍色為主配色

9月23日,iQOO推出了全新的iQOO Z5中端機型,定位是性能先鋒,除了擁有驍龍778芯片、滿血版LPDDR5內存...

-

助力搶險救災 多家互聯網大廠馳援山西

10月11日消息,據新華社10日從山西省應急管理廳了解到,山西近期嚴重洪澇災害已致全省11個市76個縣(市、...

-

聯想集團股價一路下行 市值跌破900億港元

10月11日消息,港股聯想集團(00992 HK)今日開盤股價一路下行,開盤大跌近12%。截至發稿,聯想股價跌17...

-

奔馳EQS獲EPA 563公里認證續航

奔馳EQS獲EPA 563公里認證續航EQS 450+在美國的起售價為102,310美元,EQS 580 4MATIC的起售價為119,119美元。

-

小鵬汽車第 10 萬輛整車正式下線

小鵬汽車第 10 萬輛整車正式下線10 月 11 日上午,小鵬汽車第 10 萬臺整車于肇慶小鵬汽車智能網...

-

曝iPhone SE將于明年春季推出第三代新機 升級至A15處理器

10月11日,據財聯社消息,市場傳出,蘋果主力平價機種iPhoneSE將于2022年春季推出第三代新機,外形、尺...

-

現代將投資11億美元在韓國建兩座氫燃料電池工廠

現代將投資11億美元在韓國建兩座氫燃料電池工廠現代表示,將向新工廠投資1 3萬億韓元(約11億美元),...

-

印度不準特斯拉銷售中國產汽車

印度不準特斯拉銷售中國產汽車蓋世汽車訊 據外媒報道,10月8日,印度道路交通部長Nitin Gadkarii在“...

-

“最強素車”出道即巔峰,BJ40環塔冠軍版7天穿越N39

“最強素車”出道即巔峰,BJ40環塔冠軍版7天穿越N392004年,人類第一次橫穿塔克拉瑪干沙漠,歷時73天;2...

-

特斯拉柏林工廠或下月投產 12月交付

特斯拉柏林工廠或下月投產 12月交付蓋世汽車訊 據外媒報道,10月9日,特斯拉首席執行官埃隆·馬斯克在...

-

谷歌Pixel 6安全更新長達5年 電池壽命或將超過24小時

你不必等到谷歌10月19日的活動來了解關于Pixel 6的更多信息。知名泄密者埃文-布拉斯(Evan Blass)在Car...

-

國產供應商過度依賴蘋果 歐菲光與蘋果解除合作蒙受巨額經濟損失

蘋果是全球價值最高的智能手機甚至科技公司,對產業鏈影響巨大,進入蘋果的果鏈是很多電子科技供應商的...

-

全鏡頭全焦段融合 榮耀Magic3至臻版影像上手實測

隨著科技飛速發展,智能手機的迭代之快堪稱日新月異,在各種高端芯片、超級快充等旗艦配置的加持下,智...

-

realme GT Neo2T宣布 全新設計工藝將科技與中國潮流融合

上個月,realme推出了GTNeo系列新品GTNeo2,現在GTNeo系列即將迎來新成員。今天,realme副總裁徐起宣布...

-

全球加快部署5G網絡 加拿大限制機場5G服務

5G帶來了超過1Gbps的網速,還有超低延遲及海量連接,全球都在加快部署5G網絡。與此同時,也有很多人反對...

-

iPhone 14 Pro渲染圖曝光 劉海屏設計有望被取消

iPhone 13 Pro系列發布以后,許多用戶都大喊13香,這是因為iPhone 13 Pro系列不僅...

-

芯片短缺問題困擾各大汽車廠商 大眾福特日產斯柯達紛紛減產

芯片短缺的問題依然困擾著各大汽車廠商。日前,有媒體報道稱,因為芯片短缺問題,福特、斯柯達、日產、...

-

鈷價一年半漲近6成 新能源汽車產業規模持續擴大面臨壓力

在動力電池組成部分,有不少遠比鋰更昂貴、更稀缺的物質,如金屬鈷,目前,鈷依然是動力電池的重要原材...

-

AMD銳龍處理器Win11下性能暴跌?實測:不兼容對游戲性能影響不大

微軟的Win11系統正式版推出有一周時間了,有些人已經升級了,但多數玩家還在觀望,主要是擔心Win11不夠...

-

通用:無需新建電動汽車工廠,改造現有工廠將節省數十億美元

通用:無需新建電動汽車工廠,改造現有工廠將節省數十億美元通用高管表示,每翻新一座現有的工廠而不是...

-

通用:工廠改造將節省數十億美元 無需新建電動汽車工廠

通用:無需新建電動汽車工廠,改造現有工廠將節省數十億美元通用高管表示,每翻新一座現有的工廠而不是...

-

能源危機席卷全球 德國堅持2022年關閉最后三座核電站

據央視報道稱,一系列能源危機讓多國陷入困境,但即便如此,德國依然堅持在明年關閉最后三座核電站,成...

-

芯片缺貨影響多個行業 全球手機出貨量暴減4000萬

全球半導體產能緊張已經成為一個大問題了,芯片缺貨已經影響了多個行業,再加上其他零部件短缺,手機行...

-

陜西多地遭遇降溫降雨天氣 49.1萬畝農田被淹

陜西多地近期遭遇降溫降雨天氣,10日該省部分地區降雪。受持續降雨影響,陜西大荔縣累計23 9萬人受災,...

-

微信讀取用戶相冊遭熱議 數字經濟時代如何制止APP違法違規行為

日前騰訊微信被曝出在后臺反復讀取用戶相冊的行為,事后微信方面解釋了這一操作的原因,否認竊取用戶隱...

-

了解Dysport吉適肉毒素的術后保養工作,讓美膚效果更好

相信大家對于2020年步入中國市場的Dysport吉適肉毒素已經熟悉很多了吧,Dysport吉適肉毒素于1990年誕生...

-

帶“S”不利于營銷 蘋果徹底砍掉“S”命名方式

在iPhone 13發布前,有說法是蘋果考慮采用iPhone 12s的命名方式,一是數字13在西方國家不吉利,二是iP...

-

聯發科下一代旗艦Soc曝光 處理效率提升或命名為天璣2000

10月10日晚間,博主@數碼閑聊站爆料,明年是聯發科沖擊高端市場的關鍵一年,聯發科下一代旗艦芯片將是前...

-

AMD Zen3銳龍5000處理器B2新步進上線 功能性能沒有任何變化

早在近半年前,AMD就曾透露,會在六個月內推出B2新步進的銳龍5000系列桌面處理器。現在,它們來了。在華...

-

Windows 11記事本發生巨變 擁有獨立設置頁面可修改字體

記事本是Windows系統最古老的程序之一,曾經多少年絲毫不變,Windows 10里進行了大刀闊斧的改革,而今W...

-

源自日本的眼鏡品牌JINS新品呈現

源自日本的眼鏡品牌JINS睛姿一直以來,不僅很專注產品的質量,在產品的創新上,也一直值得欣賞。最近正...

-

減輕市民醫療負擔 113種藥品昨起在漢全面降價

昨日,極目新聞記者從武漢市醫保局獲悉,國家、湖北省、武漢市三級藥品集采結果,已于10日同日執行,113...

-

老舊小區變花園式新房 湖北今年擬改造 2601個老舊小區

城鎮老舊小區改造是民生工程、民心工程,關系到千家萬戶的切身利益,必須要用心用情用力將好事辦好、實...

-

百強房企9月業績不及8月 房地產行業短期承壓

近日,不少房企公布9月份銷售業績數據。從銷售情況看,多數房企銷售金額和銷售面積雙雙出現下滑。據研究...

-

“騙保”套路百出 醫保異地報銷如何邊推邊防

將15263元的住院費用偽造為105263元,2019年,某單位經辦人趙某伙同參保人付某,向當地醫保經辦機構提交...

-

北京食品安全大檢查 華萊士出現問題的餐廳數量最多

食安問題頻現再次引起公眾關注,當紅餐廳更是榜上有名。10月10日,北京市消費者協會(以下簡稱北京市消協...

-

B端占比從六七成降至兩成,新能源車B端市場還有生意可做嗎?

C端市場的完全市場化轉型還有待時日,車企選擇兩條腿走路更穩一些。以C端市場為主并不意味著要放棄B端市...

-

定下2800億美元目標 通用汽車寄望電動化及新業務增長

與德國大眾集團一樣,美國通用汽車也將賭注壓在了電動汽車和出行服務上。近日,通用汽車董事長兼CEO瑪麗...

-

三大長視頻平臺取消超前點播 長劇以質取勝成為共識

不見其人,先聞其聲。幾次熱搜之后,以懸疑著稱的迷霧劇場終于回歸。國慶假期結束,新劇《八角亭謎霧》...

-

九成房企9月銷售同比負增長 購房者“躺平”

國慶節后,多家上市房企披露9月業績銷售數據,從銷售情況來看,部分房企業績銷售金額同環比雙雙出現下滑...

-

年內143家企業IPO撤單 創業板成撤單“高發區”

隨著聯想集團有限公司(以下簡稱聯想集團)IPO撤單,年內撤單企業數量進一步增加。據Wind數據統計,截至10...

-

啟動直播基地 新發地直播帶貨走向更專業的一步

傳統農產品批發市場新發地將借助專業的直播開拓更廣的市場。10月10日,北京商報記者了解到,新發地市場...

閱讀排行

精彩推送

- 兩市成交額重回萬億元之下 煤炭...

- 鋪路獨立業務 國美分拆業務謀求...

- 金星云層中或存在能進行光合作用...

- 上汽集團入股依維柯汽車 公司股...

- 雙匯發展高額采購境外大股東豬肉...

- 北京第二批集中供地競買申請截止...

- 螞蟻集團注冊資本增至350億元 ...

- 滬深179家公司獲機構密集調研 ...

- 受零部件供應緊張影響 本田9月...

- “露西”號探測器將開啟為期12年...

- 貝殼仿生玻璃堅不可摧 助力改善...

- 恒大新能源汽車發生工商變更 注...

- 存煤7天以下電廠大幅減少 煤炭...

- 上汽集團攜手上海煙草集團向寧夏...

- 組建合資公司,江鈴福特押注乘用...

- 特斯拉反訴溫州車主案出結果:車...

- 中國一汽與萬達集團合作啟動 王...

- AFS:上周全球因缺芯減產25萬輛...

- 大額存單利率走低至約3% 預計利...

- 原材料短缺問題凸顯 百事可樂發...

- 中國新能源車扎堆進軍挪威 電動...

- 券商多部門聯動備戰北交所 私募...

- 經合組織推行國際稅改 應對經濟...

- 11日人民幣對美元匯率中間價報6....

- “國慶經濟”火熱背后的深意:中...

- 國慶黃金周補償式出游需求強勁 ...

- 痘肌逆襲日記:伊膚泉祛痘攜問題...

- 信息安全產業加速擴容 軟件業折...

- 歐洲能源市場異象頻生 拉響能源...

- 安徽省共有協會商會3448個 已覆...

- 匯率彈性逐漸增強 企業匯率避險...

- 農業板塊出現罕見飆升走勢 “有...

- 日產汽車智能工廠揭幕,創新制造...

- 深圳現有存量宅地449個 總面積9...

- 節后多家公司被舉牌 舉牌方實力...

- 保險股十月開門紅 業內預計有望...

- 公募基金前三季度成績單放榜 產...

- 國際外匯及大宗商品市場風險較高...

- 北斗全面邁向新時空服務 新應用...

- 萬科前9月銷售4791億元 合同銷...

- 大熊貓全球圈養總數達673只 繁...

- 威馬汽車折戟科創板,港資助力尋...

- 全球汽車產業競爭加劇 國內智能...

- 詐騙套路花樣頻出 15.6%調查對...

- 南京送出優惠“大禮包” 31個景...

- 北京開啟奶粉促銷大戰 市場疲軟...

- 九十三度老白茶 | 這些人,不...

- 開發文創彩妝成熱潮,包裝吸睛內...

- 心理健康教育課納入校本課程 北...

- 玉米價格較上月下跌逾百元 飼料...

- 丹江口水庫達到設計正常蓄水位 ...

- 旅游惠民政策帶火本地游 “輕旅...

- 鄭萬高鐵湖北段進入鋪軌階段 全...

- 消費金融滲透率持續上升 年輕用...

- 年內國際市場能源價格大幅上漲 ...

- 以非凡品質為女性塑造別樣精彩 ...

- 中國廣電正式啟動友好用戶192號...

- 三季度二手5G手機交易量占比達23...

- iQOO Z5造夢空間配色即將開售 ...

- 助力搶險救災 多家互聯網大廠馳...

- 聯想集團股價一路下行 市值跌破...

- 奔馳EQS獲EPA 563公里認證續航

- 小鵬汽車第 10 萬輛整車正式下線

- 曝iPhone SE將于明年春季推出第...

- 現代將投資11億美元在韓國建兩座...

- 印度不準特斯拉銷售中國產汽車

- “最強素車”出道即巔峰,BJ40環...

- 特斯拉柏林工廠或下月投產 12月交付

- 谷歌Pixel 6安全更新長達5年 ...

- 國產供應商過度依賴蘋果 歐菲光...

- 全鏡頭全焦段融合 榮耀Magic3至...

- realme GT Neo2T宣布 全新設...

- 全球加快部署5G網絡 加拿大限制...

- iPhone 14 Pro渲染圖曝光 ...

- 芯片短缺問題困擾各大汽車廠商 ...

- 鈷價一年半漲近6成 新能源汽車...

- AMD銳龍處理器Win11下性能暴跌?...

- 通用:無需新建電動汽車工廠,改...

- 通用:工廠改造將節省數十億美元...

- 能源危機席卷全球 德國堅持2022...

- 芯片缺貨影響多個行業 全球手機...

- 陜西多地遭遇降溫降雨天氣 49.1...

- 微信讀取用戶相冊遭熱議 數字經...

- 了解Dysport吉適肉毒素的術后保...

- 帶“S”不利于營銷 蘋果徹底砍...

- 聯發科下一代旗艦Soc曝光 處理...

- AMD Zen3銳龍5000處理器B2新步...

- Windows 11記事本發生巨變 擁...

- 源自日本的眼鏡品牌JINS新品呈現

- 減輕市民醫療負擔 113種藥品昨...

- 老舊小區變花園式新房 湖北今年...

- 百強房企9月業績不及8月 房地產...

- “騙保”套路百出 醫保異地報銷...

- 北京食品安全大檢查 華萊士出...

- B端占比從六七成降至兩成,新能...

- 定下2800億美元目標 通用汽車寄...

- 三大長視頻平臺取消超前點播 長...

- 九成房企9月銷售同比負增長 購...

- 年內143家企業IPO撤單 創業板成...

- 啟動直播基地 新發地直播帶貨走...